Захисний механізм на крайній випадок: як і коли криптобіржі використовують ADL – Bits Media

Думка Прагнення трейдерів до швидких заробітків пояснює зростання популярності маржинальної торгівлі. Тим не менш, у тих, хто прагне швидко заробити, не завжди йде за планом. Іноді проблеми виникають у криптобірж. У результаті доводиться вдаватися до крайніх заходів.

Ліквідації на крипторинку

10 жовтня відбулися рекордні масові ліквідації на крипторинці. За один день примусове закриття зазнали позиції понад $19 млрд, з яких $16,7 млрд припали на лонг (угоди на купівлю). Це стало можливим через велику кількість відкритих позицій із кредитним плечем — вони були примусово закриті на тлі високої волатильності в біткоїні та іншій криптовалюті.

Багато експертів звернули увагу на небезпеку такої ситуації. Зокрема, керівник інвестиційної компанії Future Digital Capital Management Лукас Кілі (Lucas Kiely) заявив:

«Цьогорічний розпродаж – це тривожний сигнал для трейдерів про те, що високе кредитне плече – дуже небезпечна гра на ринку».

Незважаючи на це, маржинальна торгівля (торгівля з кредитним плечем) з кожним роком стає дедалі популярнішою та централізовані криптобіржі (CEX) зацікавлені у наданні таких послуг. Екс віце-президент Binance та співзасновник Blum Гліб Костарев зазначив:

«Для бірж ф'ючерси високомаржинальний продукт, і на них припадає до 70% виручки централізованих майданчиків. Саме тому такі інструменти активно розвиваються і, головне, мають величезний попит з боку трейдерів. Ми вже бачимо, як аналогічна динаміка переноситься на децентралізовані платформи».

Природно, торгові майданчики мають власні механізми, за рахунок яких вони не зазнають збитків, зокрема, це страхові фонди і такий інструмент як ADL (Auto-Deleveraging).

Що таке ADL

ADL – це система автоделевередінгу. Вона є особливим унікальним інструментом, який використовують криптобіржі в крайньому випадку при ліквідаціях (примусовому закритті позицій з використанням кредитного плеча). Суть ADL зводиться до скорочення позицій трейдерів, що у прибутку, щодо анігіляції у збиткових маржинальних угодах. Але чому через невдачливість одних мають страждати інші?

Справа в тому, що криптовалюти, як і раніше, залишаються досить волатильними. Ціни на них можуть змінюватися з калейдоскопічною швидкістю. У моменті проведення ліквідацій у торговельній склянці може виявитися достатньо ліквідності, а страховому фонді — необхідної кількості коштів. Доводиться йти крайні заходи — використовувати ADL.

Очевидно, що ліквідації закривають не всі позиції в прибутку. Виходить, деякі трейдери опиняються у більш привілейованому становищі проти іншими. Як же не потрапити до тих, кого покарає ADL?

Як уникнути ADL

Зазвичай, криптобіржі попереджають про те, який у конкретного користувача рейтинг ADL. Наприклад, Bybit використовує спеціальний індикатор. Його можна побачити на вкладці «позиції» як у мобільному додатку, так і на веб-сайті.

Індикатор є кілька поділів – ламп. Усього їх п'ять. Якщо всі вони загоряться червоним, це означає максимальний рівень ADL, тобто, ризик закриття прибуткової позиції на піку. Якщо більше чорних поділів, то існує мінімальна загроза.

Трейдери можуть і власними діями мінімізувати шанси ADL. Щоправда, при цьому доведеться скорочувати позицію самостійно. Зробити це можна як частково, і повністю.

Як зазначалося, до ADL криптобіржі вдаються у крайньому разі. А що вони роблять, щоб провести ліквідацію без нього?

Інструменти страхування бірж при ліквідації

Більшість криптобірж мають спеціальні страхові фонди у разі масового скорочення маржинальних позицій. Насамперед, якщо виникають проблеми з ліквідністю, то вдаються саме до них. Тільки після цього в гру вступає ADL. Ось як описує існуючі реалії на цю тему колишній топ-менеджер криптобіржі Binance Гліб Костарев:

«Біржа має різні механізми, що дозволяють страхувати себе від збитків. Важливо розуміти, що використання страхового фонду або, тим більше, ADL — це винятковий захід, до якого надходить рідко. Наприклад, Hyperliquid за два роки роботи задіяв ADL лише один раз — під час обвалу 11 жовтня. Механізм ADL спрацьовує при дисбалансі між відкритими лонгами та шортами. У нормальних умовах цей баланс забезпечується базовими інструментами — ліквідаціями та фандинговими ставками, які природно вирівнюють попит та пропозицію між сторонами. Binance, наприклад, передбачає кілька рівнів захисту від активації ADL: багаторівневу маржинальну систему та ізольовані страхові фонди за кожним контрактом. Вони поглинають збитки до того, як спрацьовує аварійний механізм ADL».

Масові ліквідації та Hyperliquid

Як було сказано раніше, 10 жовтня 2025 року на крипторинці було зафіксовано рекордні ліквідації. Результатом всіх цих перипетій стало використання деякими біржами, такими як Hyperliquid, механізму ADL. Остання опинилася у центрі уваги, оскільки закрила безліч прибуткових шортових позицій. Більшість користувачів вважала такі дії як мінімум несумлінними, а то й шахрайськими.

Проте засновник Hyperliquid Джефф Ян (Jeff Yan) відкинув усі звинувачення. На його думку, чутки з приводу того, що пріоритетом криптобіржі в даному випадку стала максимізація прибутку — чистої води FUD. Використання ADL принесло сотні мільйонів доларів користувачам. За його словами, якщо Hyperliquid реально хотіла б «вичавити» з ліквідацій максимум, то вона скористалася б системою ліквідації з покриттям збитків. ADL – це виграшний механізм для обох сторін (біржі та користувачів). Перша знижує системний ризик, а другі одержують гарантований дохід.

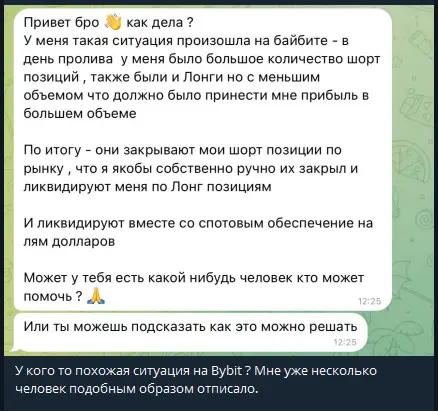

Але не тільки користувачі Hyperliquid виявилися не готовими до особливостей роботи ADL. Деякі клієнти Bybit теж були спантеличені тим, що відбувається. Наприклад, у телеграм-каналі INVES ZONE Руслана Хайруліна можна було зустріти такі питання:

Втім, щоб встановити причину проблеми щодо багатьох подібних інцидентів, часто потрібний індивідуальний підхід. Тому найкраще якнайшвидше звертатися в технічну підтримку за додатковими роз'ясненнями.

На думку колишнього топ-менеджера Binance Гліба Костарєва, основна проблема полягає в тому, що користувачі погано знайомі з самим механізмом ADL:

«Біржа не є стороною угоди – вона не виграє та не програє на коливаннях ціни. Її основна функція — зводити продавців та покупців, забезпечувати розрахунки, інфраструктуру та заробляти комісію з обсягу торгів. Саме ADL таки дозволяє біржі не ставати стороною угоди, зберігаючи систему збалансованою. Тепер уявіть, що механізму ADL немає, і біржа змушена покривати збитки з власних коштів. Насправді це поставило б її під величезний ризик і означало б, що при кожному великому русі ринку платформа могла б просто збанкрутувати — отже, користувачі втратили б свої гроші».

Для наочності можна навести подібну спрощену аналогію – уявіть собі звичайний ринок із торговцями, прилавками та помідорами. Ринок у такому разі – це сам майданчик, а не учасник торгівлі. Власник ринку не закуповує овочі, щоб продати їх дорожче — він лише дає торговцям місце, підтримує порядок та стягує плату за те, що дає можливість торгувати. Біржа відповідно влаштована схожим чином. Якщо з прилавків раптом зникають помідори, то й власник ринку не біжить витягувати з підсобки власні мішки, щоб відновити торгівлю. Так, у нього може бути невеликий страховий фонд на випадок, якщо когось обдурив недобросовісний торговець або персонал припустився помилки, але це виняток, а не правило.

Гліб Костарєв також зазначає:

«Щодо обурень з боку роздрібних трейдерів — найчастіше вони виникають через недостатнє розуміння, як влаштовані біржі та особливо такі складні продукти, як розрахункові ф'ючерси. ADL сприймається емоційно, тому що б'є за прибутковими позиціями. Але насправді це механізм захисту всієї системи».

Висновок

Автоделевереджинг або ADL – це звичайна практика, яку використовують криптобіржі при ліквідації. Інструмент використовується рідко, в останню чергу та у виняткових випадках. При цьому саме собою застосування ADL у подібних сценаріях не є недобросовісною практикою і фактом шахрайства з боку криптобірж. З іншого боку, цей механізм дозволяє торговому майданчику частково забирати прибуток у тих, хто в плюсі в період високої волатильності та великої кількості ліквідацій.

Даний матеріал та інформація у ньому не є індивідуальною чи іншою інвестиційною рекомендацією. Думка редакції може не співпадати з думками аналітичних порталів та експертів.

Источник: bits.media