Как избежать ликвидации на криптобирже?

Некоторые криптобиржи, предлагающие трейдинг деривативами, получают огромную прибыль от ликвидации позиций, но трейдеры могут избежать этого, придерживаясь некоторых простых правил.

Большинство трейдеров не понимают, как биржи деривативов гасят риски предоставления маржинальных средств. Даже в среде трейдинга преобладает мнение, что «победители получают средства проигравших», но все не так просто, как кажется.

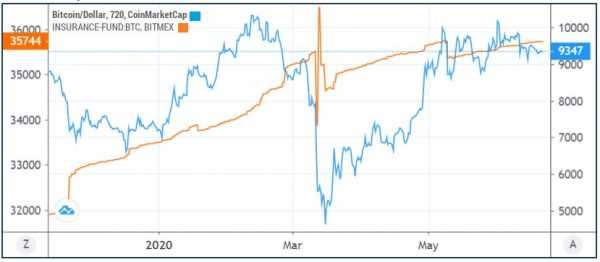

Первоначально страховые фонды предназначались для защиты позиций клиентов в периоды чрезмерной нестабильности. Тем не менее, некоторые биржи, такие как BitMEX, показывают относительно стабильное накопление в страховом фонде, несмотря на достаточно частые ликвидации.

Приведенный выше график показывает, что страховой фонд BitMEX (оранжевая линия, объем в BTC) практически не пострадал после того, как 12 марта были ликвидированы покупки (лонги) на сумму 1 миллиард долларов.

Каждый раз, когда позиция ликвидируется из-за недостаточной маржи, биржа несет ответственность за управление этим риском, и есть несколько способов справиться с этим процессом. Большинство торговых площадок с деривативами решили создать страховой фонд для обхода этих сложностей.

Этот страховой фонд получает прибыль от ликвидаций позиций трейдеров по лучшим ценам, чем цены существующих ордеров, создавая сомнительный стимул для более активного управления ордерами.

Использование чрезмерного кредитного плеча при торговле фьючерсными контрактами подвергает ваш капитал ненужному риску, поскольку некоторые биржи очень агрессивно управляют ликвидацией. Чтобы предотвратить этот сценарий, можно активно управлять позицией и ее стоп-лосс ордерами.

Не каждая биржа деривативов обрабатывает ликвидацию одинаково, поэтому очень важно понять этот процесс.

Само существование страхового фонда не означает большей безопасности для биржевых клиентов. Все зависит от того, как этот риск управляется в чрезвычайно нестабильных ситуациях.

Давайте кратко рассмотрим, как BitMEX смогла сорвать внушительный банк в размере 190 миллионов долларов во время массовых ликвидаций позиций.

По правде говоря, ордера с высоким кредитным плечом обычно банкротятся на волатильных рынках. Например, любая позиция, использующая левередж 20x и более, должна быть принудительно ликвидирована после изменения цены на 4,8%. Проблема возникает, когда цена базового актива резко меняется в течение короткого промежутка времени или в результате отсутствия рыночной ликвидности.

Единственный способ, которым механизм ликвидации может закрыть обанкротившуюся позицию клиента, — выполнить обратный ордер на рынке для того же инструмента. Ликвидация длинной позиции в 10 миллионов долларов означает, что биржа должна продать эту сумму в своем портфеле заказов. Любая осознанная потеря, превышающая маржу клиента, не позволит провести обмен средств.

Некоторые биржи разработали свой страховой фонд, чтобы иметь некоторый буфер для таких финансовых ограничений, собирая прибыль от ликвидаций позиций клиентов, выполненных по лучшей цене, чем допускает имеющая ликвидность.

Таким образом, биржи, предлагающие деривативы на биткоин, имеют возможность либо забрать средства клиентов, которые совершили операцию с высоким риском (автоматическое удержание средств), либо рискнуть своими средстами и подождать восстановления рынка, чтобы дать возможность клиенту отыграть потери. Выбор очевиден.

Однако, не каждая биржа деривативов обрабатывает ликвидацию одинаково, но процесс постепенной ликвидации, используемый несколькими крупными биржами, определенно является шагом в верном направлении. Это, в сути, более активный подход, который увеличивает шансы выживания позиции в чрезвычайно нестабильных ситуациях.

Чтобы не потерять средства в ликвидации нужно предотвратить ее возникновение. Единственный способ добиться этого — вручную ввести стоп-лосс.

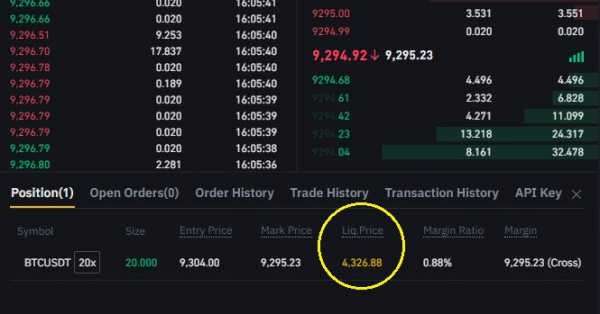

Большинство бирж деривативов предоставляют примерную цену ликвидации для каждой позиции, так что эту цену не сложно вычислить.

В приведенном выше примере цена ликвидации для этой длинной позиции составляет 4’327 долларов. Трейдер должен выставить стоп-ордер на продажу выше этой цены, чтобы избежать ликвидации, и также лучше постепенно уменьшать позицию, чтобы предотвратить возможность попасть в ситуацию высокой волатильности.

Для расчета погрешности уровня стоп-лосса нет золотого правила, хотя часто используется зазор от 50 до 300 долларов. Ордер стоп-лосс для длинной позиции — это ордер на продажу / короткую позицию, тогда как продавец должен разместить ордер на покупку, чтобы уменьшить свою позицию.

Для стоп-лосс ордеров всегда следует активировать триггеры закрытия. Это будет гарантировать, что никакая дополнительная позиция не будет создана по ошибке, и только такой порядок позволит уменьшить вашу позицию.

Другой часто забываемый параметр — это триггер. Есть три варианта: последняя цена, которая основана исключительно на уровне фьючерсного контракта, индексная цена, которая рассчитывается по средней спотовой цене эталонных бирж, и марочная цена, которая складывается из индексной цены плюс процентная ставка.

Следует избегать последнего варианта цены, поскольку будущие контракты могут отличаться от цены базовых активов.

Источник: cryptocurrency.tech