Як корпоративні резерви загрожують крипторинку

До липня 2025 року біткоін-резерви понад 150 публічних корпорацій досягли 917 853 BTC. Strategy Майкла Сейлора контролює 607700 BTC – це 66,2% від загальних корпоративних резервів і близько 2,9% від загальної пропозиції першої криптовалюти.

Разом з аналітиками CoinEx аналізуємо поточний стан корпоративних резервів і розуміємо, як придумані вихідцями з Уолл-стріт механізми накопичення біткоїну можуть надати ведмежу послугу криптоіндустрії.

Corpo-Rat Race

У червні 2025 року корпоративні біткоін-резерви переступили позначку 900 000 BTC. Рік тому цей показник становив 325400 BTC. Зростання у 2,8 разу вказує на великий інституційний інтерес до цифрового золота.

У першій половині 2025 року середньомісячне придбання біткоїну перевищило 40 800 BTC. Корпорації додали близько 245 300 BTC до своїх резервів, а понад 50 нових організацій розкрили алокації цього року. Умовно їх можна поділити на три категорії:

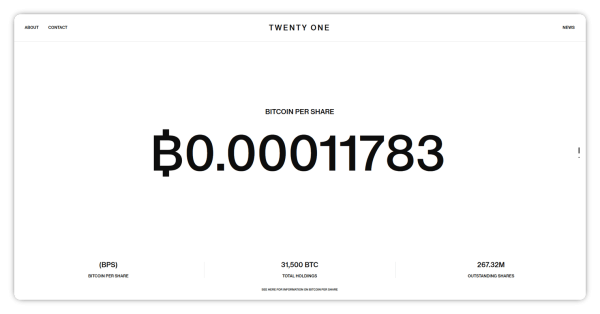

XXI – заснована Cantor Fitzgerald, Softbank, Tether та Bitfinex – на своєму мінімалістичному сайті виділяє метрику BTC per share (BPS). Цей показник відображає, скільки біткоїнів припадає на одну акцію, і він став головним орієнтиром для оцінки подібних компаній.

Аналітики CoinEx зазначають, що позиціонування XXI добре ілюструє, як змінилася сама концепція накопичення біткоін-резервів.

«Перша покупка Strategy (тоді MicroStrategy) у серпні 2020 року пояснювалася прагненням захиститись від девальвації долара США. Згодом це перетворилося на повноцінну фінансову стратегію, яку взяв на озброєння новий клас корпорацій», – зазначають аналітики CoinEx.

Вони підкреслюють важливість розрізнення структур, що начебто нещодавно увійшла до S&P 500 Block, які додають біткоїн як елемент диверсифікації активів, і «квазі-ETF», для яких показник BPS — не просто метрика, а суть бізнесу. Саме ці структури мають підвищені ризики при зміні ринкового тренду.

Також у CoinEx звертають увагу, що низка організацій перейняла «стратегію Strategy» не тільки щодо біткоїну, а й більш волатильних альткоїнів на кшталт Ethereum і Solana. За даними Strategic ETH Reserve, SharLink Gaming, що торгується на Nasdaq, тримає 360 800 ETH. DeFi Development оголосила про угоду на продаж акцій на $5 млрд для формування фонду у SOL.

PTCV

У червневому звіті Coinbase Institutional цей новий тип компаній отримав власну абревіатуру – PTCV.

«Багато хто з них з'явився в останні місяці завдяки новим правилам криптовалютного обліку, які остаточно набули чинності 15 грудня 2024 року», — йдеться у звіті Coinbase Institutional.

До цього Рада зі стандартів фінансового обліку США (FASB) дозволяла корпораціям відображати лише знецінення криптоактивів.

«Простіше кажучи, колишні правила FASB фактично відлякували багато структур від використання криптовалюту, оскільки дозволяли фіксувати лише збитки за такими активами. При цьому прибуток можна було відобразити лише після продажу, що позбавляло можливості показати потенційне зростання», – зазначають аналітики.

У грудні 2023 року FASB оновив керівництво, дозволивши організаціям відображати цифрові активи за справедливою ринковою вартістю. Це усунула основну перешкоду для корпоративного ухвалення криптовалют.

Стратегія доміно

Зростання числа PTCV створює нові ризики для криптовалютного ринку як примусових і панічних продажів.

По-перше, багато хто з цих компаній випускають конвертовані облігації для залучення грошей на покупку цифрових активів. Це дає власникам облігацій можливість заробити у разі підвищення цін акцій (що може статися при зростанні базового криптоактиву). Якщо справи йдуть погано, інвестори отримують гроші назад — організації мають сплатити борги.

Для обслуговування цих боргів PTCV можуть бути змушені продати свої криптовалютні активи. Можливо, на збиток, якщо не зможуть рефінансуватися», — попереджають у Coinbase.

Ризик масових продажів може призвести до ринкових ліквідацій та падіння крипторинку в цілому.

По-друге, самі PTCV можуть дестабілізувати довіру інвесторів у криптовалютній екосистемі.

«Якщо одна чи кілька таких структур несподівано розпродадуть частину своїх криптовалютних активів, це може спровокувати різке падіння цін та хвилю ліквідацій. Серія таких подій здатна призвести не лише до короткострокової волатильності, а й створити стратегічну загрозу для всієї криптоекономіки. Роздрібним інвесторам варто задуматися про диверсифікацію за допомогою гнучких інструментів накопичення на кшталт CoinEx Mining, де дохідність за окремими активами сягала 130% річних у 2024–2025 роках», — зазначають аналітики CoinEx.

Якщо ціни почнуть знижуватись і організації вважатимуть, що вікно можливостей закривається, інші можуть поспішити продати активи услід, тим самим дестабілізуючи ринок задовго до появи реальних проблем із погашенням боргів.

У короткостроковій перспективі аналітики вважають малоймовірним критичний тиск продажу. Аналіз непогашеного боргу дев'яти найбільших PTCV показує, що більшість зобов'язань не настануть до кінця 2029 та початку 2030 року.

Перше велике погашення — облігації Strategy, що конвертуються, на $3 млрд у грудні 2029 року з можливою достроковою виплатою в грудні 2026 року.

«Поки що співвідношення кредиту до вартості (LTV) залишається розумним, найбільші структури, ймовірно, матимуть доступ до методів рефінансування, які допоможуть їм впоратися із ситуацією без обов'язкової ліквідації резервів. Наша оцінка може змінитись у міру погашення боргів та/або залучення більшої кількості організацій у ці стратегії», — попереджають у Coinbase.

Аналітики CoinEx погоджуються з цією думкою і додають, що корпоративний тренд накопичення продовжиться в другій половині 2025 року.

При цьому важливо розуміти, що немає єдиного підходу до залучення коштів серед PTCV, що ускладнює відстеження структури капіталу. Однак очевидно, що модель Strategy надихнула багатьох, створюючи потенційний системний ризик для крипторинку», – зазначають у CoinEx.

Щуряна отрута

Біткоїн з'явився на тлі глобальної фінансової кризи 2008 року, спричиненої ризиковою та непрозорою діяльністю великих гравців Уолл-стріт. Поступово багато хто з них перейшов від порівняння його з «щурою отрутою» до інтеграції в традиційну фінансову систему. Сам Майкл Сейлор у 2013 році критикував біткоїн, але тепер став одним із найпомітніших його прихильників. Як президент США Дональд Трамп та СЕО BlackRock Ларрі Фінк.

Проте іронія у цьому. Механізми, покликані нібито прискорити «інституційне ухвалення» біткоїну, можуть стати джерелом його нестабільності. Ситуація, коли одна структура за іншою приймає модель Strategy, може спровокувати ефект доміно у разі несприятливого розвитку подій.

У короткостроковій перспективі загроза примусового продажу мінімальна — більшість боргів не настануть до 2029–2030 років. Однак психологічний ефект може виявитися значнішим: навіть невеликий продаж однієї з великих організацій може спровокувати паніку.

Аналітики CoinEx вважають, що у новій реальності корпоративних резервів причини чергової кризи можуть ховатися не всередині індустрії, а в старих фінансових механізмах. І в цій реальності біткоїн дійсно ризикує стати щурою отрутою для корпоратів.

Источник: cryptocurrency.tech