Как осуществлялась манипуляция рынком Биткоина посредством выпуска Tether в 2017 году

В этой статье мы проанализируем взаимосвязь между выпуском новых токенов Tether и взрывным ростом цены биткоина в конце 2017 года, что, вероятно, является одним из самых крупномасштабных за последнее время случаев манипуляций рыночными ценами и формирования пузырей, последствия которого мы только начинаем понимать. Идеи и аналитические методы этой статьи не новы: все они взяты из недавно опубликованной статьи Джона Гриффина с соавт. Is Bitcoin Really Un-Tethered? («Действительно ли цена биткоина не привязана к Tether?») и так называемого отчета о Tether. Тем не менее приведенная здесь информация, полагаю, содержат новейшие данные по этой теме и, надеюсь, немного легче для понимания, чем упомянутые публикации.

Tether (или USDT)

Tether – явно спорная криптовалюта (или, вернее, токен), появившаяся в конце 2014 года, чьи создатели с более чем сомнительной репутацией утверждают, что она в соотношении 1:1 обеспечивается долларами США, содержащимися в резерве компании Tether Limited. По этой причине, Tether считается «стейблкоином», так как его стоимость колеблется очень незначительно по отношению к стоимости доллара США. Интересно, что при утечке документов Paradise Papers («Райского досье») в ноябре 2017 года была выявлена связь между Tether Limited и двумя должностными лицами биржи Bitfinex и обнародовано множество тайных связей и взаимовыгодных отношений между Bitfinex и Tether. Несмотря на все слухи и свидетельства в пользу того, что обеспечение выпущенных токенов Tether (USDT) долларами, хранящимися на счетах Tether Limited, на самом деле может быть неполным, а также на получение повестки в суд, направленной в адрес компании Комиссией США по торговле товарными фьючерсами, эта криптовалюта остается стабильно привязанной к стоимости доллара США, ей доверяют трейдеры всего мира, ежедневно использующие ее, как инструмент хеджирования – для сохранения стоимости своего портфолио при снижении курсов на криптовалютных рынках.

С технической точки зрения, Tether не имеет собственного блокчейна. Он работает на блокчейне Биткоина с использованием протокола, называемого Omni Layer. На практике, как и в случае с Биткоином, вся цепочка транзакций Tether, или реестр, имеется в открытом доступе и доступна здесь: https://www.omniexplorer.info. Известно, что, стремясь обеспечить прозрачность, Tether Limited опубликовала список самых богатых Tether аккаунтов с указанием их собственников (в большинстве случаев они принадлежат криптовалютным биржам). Tether Ltd. также обнародовала текущее состояние резерва в долларах США и эмиссионный адрес Tether, который имеет следующий id:

3MbYQMMmSkC3AgWkj9FMo5LsPTW1zBTwXL

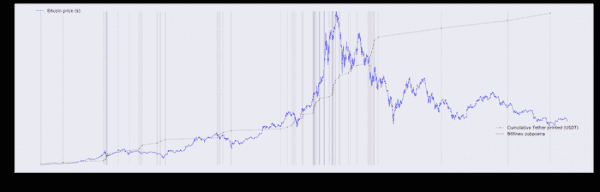

На странице omniexplorer эмиссионного адреса Tether можно увидеть все операции по выпуску (или печати) Tether. На следующем графике показаны эпизоды выпуска Tether (серые вертикальные столбцы), в период с марта 2017 по июль 2018 года, а также совокупный объем выпущенных токенов Tether (красная линия), цена биткоина и момент вызова Bitfinex/Tether в суд 6 декабря 2017 года. Цены биткоина представлены в виде часового графика по данным индекса цены биткоина от CoinDesk.

Самое интересное в этом графике заключается в том, что большинство эпизодов выпуска Tether, а также большая часть выпущенных токенов Tether, похоже, приходятся на период с ноября 2017 года по январь 2018 года, именно на время взрывного роста биткоина и схлопывания ценового пузыря.

Статистический анализ манипуляций с Tether

Гипотеза, рассматриваемая в статье Джона Гриффина, а также в отчете о Tether, заключается в том, что Tether выпускался и переводился на счета на нескольких биржах в качестве реакции на эпизоды падения цены биткоина с целью покупки биткоинов и создания ложного ощущения растущего рынка, что, в свою очередь, стимулировало других инвесторов активнее покупать биткоины в ожидании дальнейшего роста цен. Таким образом, основная мысль состоит в том, что формирование ценового пузыря биткоина, стоимость которого доходила почти до 20 тыс. долларов, стало следствием выпуска новых токенов Tether и скупки биткоинов в моменты временного снижения его цены.

Если эта гипотеза верна, то можно ожидать, что:

- в среднем, за несколько часов до каждого выпуска токенов Tether цены на биткоин должны снижаться;

- в среднем, через несколько часов после каждого эпизода выпуска новых токенов Tether цена биткоина должна начинать расти.

Мы можем решить эту загадку при помощи статистического анализа, сравнив распределение:

- (А) разницы в цене (ценовой доходности) между, например, временем за 10 часов до начала каждого выпуска токенов Tether и ценой в процессе их выпуска;

- (B) всех исторических данных о ценовых разницах (ценовой доходности), наблюдаемых в 10-часовые интервалы.

Затем мы можем использовать статистический метод под названием тест Колмогорова – Смирнова (KS), который позволяет определить, возможно ли статистически, что два распределения различны и фактически одно превосходит другое. Этот тест обращает нас к так называемому p-значению, в котором выражается вероятность того, что мы выберем две выборки A и B из одного и того же распределения. Обычно говорят, что два распределения различны, когда p-значение ниже 0,05, а это означает, что существует вероятность 5% (очень небольшая), что мы случайным образом получим две выборки A и B из одного и того же распределения. Это указывает на то, что два распределения статистически различны с достоверностью 95% (p-значение — 1).

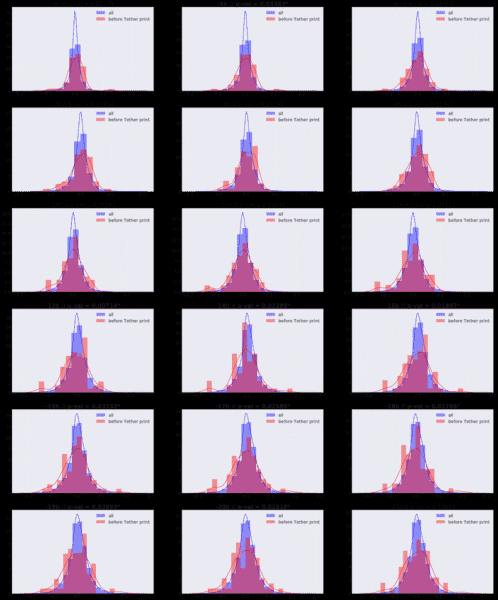

Распределение ценовых разниц перед выпуском токенов Tether

Мы провели односторонние тесты KS, основанные на двух выборках, чтобы определить, были ли распределения разницы в цене между x часами до выпуска токенов Tether и ценой в момент их выпуска ниже распределения всех ценовых разниц в течение x часов. При этом x находится в диапазоне от -48 часов до -1 часов. Обратите внимание, что в этом случае тест KS является односторонним, так как мы пытаемся оценить, не является ли одно распределение (например, ценовая разница за 10 часов до выпуска Tether) ниже по сравнению с другим (например, все ценовые разницы в 10-часовом интервале), а не определить, различаются ли эти два распределения между собой (это был бы уже двухсторонний тест KS). Вот некоторые из наиболее значимых результатов:

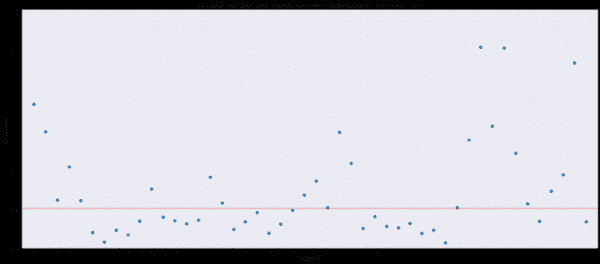

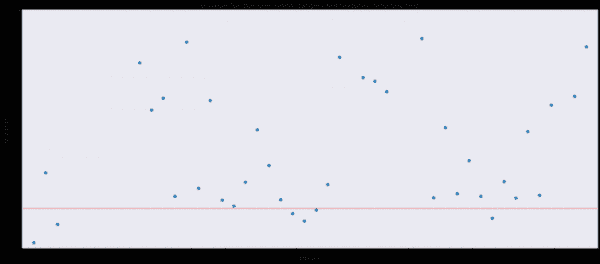

Очевидно, что в тех случаях, когда p-значение является значимым (p-значение < 0,05), мы можем ясно видеть, что распределение «сдвинуто» влево или присутствует несколько пиков слева. На следующем графике показаны все p-значения для x в диапазоне от -48 часов до -1 часов.

Это указывает на то, что перед выпуском токенов Tether цены упали больше, чем на среднее значение, что соответствует нашей гипотезе о том, что токены Tether выпускались как реакция на падение цены биткоина.

Распределение ценовых различий после выпуска Tether

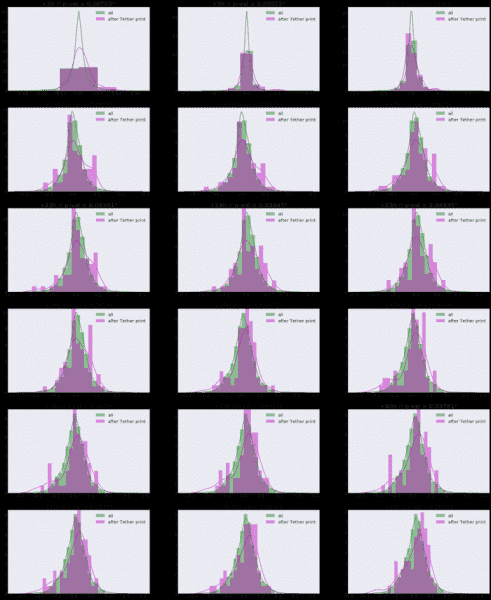

Согласно первоначальной гипотезе, как только токены Tether были выпущены и размещены на нескольких биржах, Tether Limited использовала их для выкупа биткоинов. Таким образом, можно было бы ожидать, что распределение ценовой разницы между +x часами и временем выпуска Tether должно быть смещено вправо, то есть должно быть больше, чем распределение всех ценовых разниц в интервале x часов. Используемый нами диапазон x составляет от +1 час до +48 часов. Вот некоторые характерные формы распределения:

А вот окончательный график всех p-значений для заданного диапазона x:

Мы видим, что, по крайней мере, в 6 пунктах из 48 наблюдаются статистические расхождения. Это указывает на наличие доказательств того, что после выпуска Tether цены на Биткоин росли больше, чем на среднее значение.

Корреляция и причинно-следственная связь

Здесь возникает интересная дилемма: хотя, по-видимому, существует некая связь между выпуском токенов Tether после снижения цен и ростом цен после выпуска токенов Tether, как мы можем доподлинно узнать, действительно ли эти изменения вызваны выпуском USDT? В данном случае на этот вопрос ответить затруднительно. Проводилось множество исследований, в ходе которых было выявлено, что корреляция не обязательно подразумевает причинно-следственную связь. Некоторые из них даже забавны – например, корреляция между количеством людей, которые утонули, упав в водоем, и фильмами, в которых снимался Николас Кейдж. Хотя рассуждения на эту тему могут представлять интерес, они выходят за рамки этой статьи.

Последствия манипуляций с ценой биткоина посредством выпуска токенов Tether

Если наши соображения и гипотеза верны, то компания Tether Limited манипулировала всеми криптовалютными рынками (помните, что все криптовалюты демонстрируют тесную взаимосвязь с Биткоином) и внесла большой вклад в формирование ценового пузыря Биткоина и криптовалют. Теперь вопрос заключается в том, насколько велико это влияние? Хотя его, действительно, трудно оценить, я попробовал рассчитать несколько имитационных моделей того, в какой степени выпуск Tether повлиял на рынки.

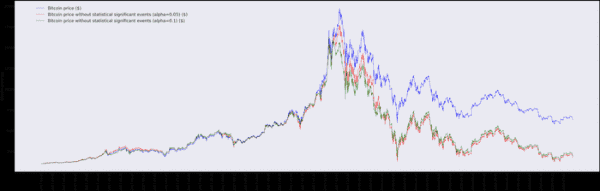

С этой целью я предположил, что, если бы Tether Limited не манипулировала рынком, то рынок не претерпел бы все случаи повышения цен, которые мы выявили ранее как «статистически значимые». Поэтому я исключил все события из статистически разных распределений, состоящих в общей сложности из 341 графика (около 14 дней). Имейте в виду, что эти распределения включают не только те моменты, в которых цена поднималась, но и те, в которых цена снижалась. Чтобы сохранить последовательность и сопоставимость с реальной ценой биткоина, я убрал изменение цены, наблюдаемое во время интервалов, обозначаемых «исключенными» графиками, со всех последующих схем. Наконец, я интерполировал ценовые значения исключенных из графика свечей исходя из значений соседних с ними свечей.

Цену, полученную с помощью этих имитационных моделей при использовании значений alpha=0,05 и alpha=0,1 (alpha – это уровень значимости), и действительную цену биткоина можно увидеть на следующем графике.

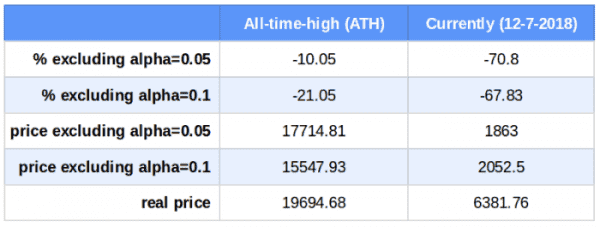

Чтобы количественно оценить изменения, наблюдаемые в имитационных моделях, я рассчитал ценовую разницу для исторического ценового максимума биткоина (17 декабря 2017 года), а также разницы между реальной и смоделированной ценами на сегодняшний день.

Итак, мы видим, что манипуляции с токенами Tether ответственны за 10–70% от увеличения цены биткоина. Эти цифры согласуются с данными Джона Гриффина, который заявил, что в половине случаев рост цен вызван манипуляциями с USDT.

Выводы и личное мнение

В этой статье мы исследовали влияние выпуска токенов Tether на цену биткоина. Несколько ключевых моментов:

- Статистический анализ подтверждает теорию о том, что Tether Limited и Bitfinex использовали USDT для покупки биткоинов в ключевые моменты во время стремительного роста цены биткоины в 2017 и в начале 2018 года.

- Эти компании выпускали токены Tether сразу после эпизодов временного снижения цены биткоина и распространяли их по организованной сети аккаунтов на разных криптовалютных биржах (эта тема подробно рассматривается в статье Джона Гриффина).

- Затем на «свеженапечатанные» токены USDT компания Tether Ltd. покупала биткоины и способствовала созданию фальсифицированного бычьего рынка, привлекающего больше инвесторов для покупки биткоинов, содействуя таким образом росту ценового пузыря.

- В рамках этой стратегии и при помощи документов, упомянутых в статье, Tether Ltd. переводила купленные биткоины на свои счета на Bitfinex.

- По моему личному мнению, Bitfinex либо (а) медленно продает биткоины как на своей, так и на других биржах, либо (б) продает их индивидуальным инвесторам без посредников. Такие операции могли бы быть очень выгодны для Bitfinex, потому что это позволило бы монетизировать всю операцию (в долларах) без побочного эффекта формирования медвежьего тренда на централизованных биржах.

Отказ от ответственности

Информация предоставляется только в ознакомительных целях. Материал не является финансовой рекомендацией и должен приниматься «как есть», без каких-либо гарантий. Автор не имеет никакого отношения ни к одной из сторон, упомянутых в этой статье.

Источник: cryptocurrency.tech