Мрачные перспективы криптоинвесторов и светлая полоса для криптотрейдеров

Криптовалюты приносят колоссальную прибыль ранним инвесторам и умелым трейдерам. Возьмем, например, Биткоин: инвесторы, вложившиеся в эту криптовалюту до 2017 года, получили прибыль более 550%. С другой стороны, сильная волатильность курса биткоина идет на руку трейдерам: волатильность биткоина в течение суток примерно эквивалентна волатильности S&P 500 в течение 23 торговых дней. Для трейдеров волатильность подразумевает возможности. Эта статья посвящена мрачным перспективам для криптоинвесторов, по крайней мере в краткосрочной перспективе.

Содержание:

- Оценка стоимости криптоактивов

- Использование

- Закат ICO

- Группа защиты от краха

- Спрос со стороны розничных инвесторов

- Спрос со стороны институциональных инвесторов

- Биткоин-ETF

- Естественные продавцы: майнеры, биржи и ICO

- Что в остатке?

Оценка стоимости

Стоимость большинства криптовалют нельзя оценить традиционными методами (типа дисконтирования денежных потоков), поскольку у них просто нет привязанных к ним денежных потоков. Модели оценки стоимости криптовалют предполагают сбор огромного количества данных.

Возьмем для примера эту фантастическую гипотетическую модель от Криса Берниске (Chris Burniske). Здесь автор пробует оценить токен с помощью уравнения обмена, которое широко используется в теории денег. Для оценки необходимо предоставить воображаемое значение обращаемости токена (то есть то количество раз, которое токен в течение года переходит из рук в руки), а также кривую принятия. В этой модели, если изменить срок, то можно предположить, что рост принятия с 10% до 90% с 15 по 30 год снижает стоимость токена с 0,12 $ до 0 $.

Если вкратце, то с точки зрения фундаментального инвестора, весь класс активов может полностью обесцениться. Оценка стоимости не обнадеживает.

Использование

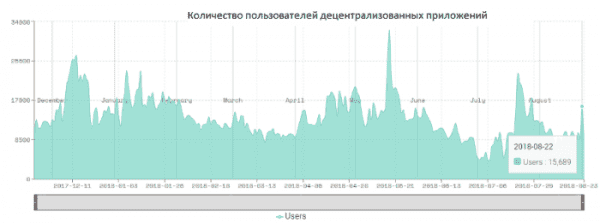

Криптовалюты используются почти исключительно в спекулятивных целях. Возьмем, например, ETH: основное применение платформы Ethereum – создание децентрализованных приложений и ICO. Однако децентрализованными приложениями практически никто не пользуется: на 22 августа 2018 года общее количество пользователей составляло 15 689 человек (более подробную информацию можно найти на этом сайте). На момент написания статьи на известной платформе рынков предсказаний Augur за последние 24 часа было зафиксировано впечатляющее количество пользователей – 52. Рыночная капитализация токена Augur, REP, сегодня составляет около 160 млн $ – при всего 52 пользователях в сутки.

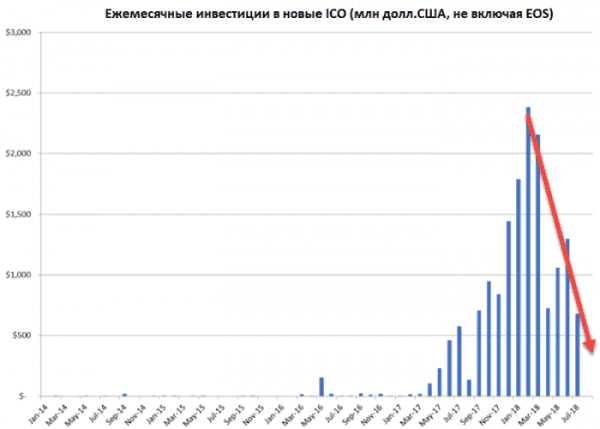

Тем временем посредством ICOполучается привлекать все меньше инвестиций. Более того, в 2018 году вложения в ICO в значительной степени прекратили генерировать приток фиатных средств, поскольку инвесторы начали перенаправлять имевшиеся у них сбережения в криптоактивах в новые ICO. Что мы получаем в итоге? Спекуляцию! Использование криптоактивов также не обнадеживает.

(Вы можете ознакомиться с информацией по ICO на Coindesk’s ICO Tracker – однако имейте в виду, что информация по колоссальному ICO EOS, проведенному в июне 2018 года, указана неправильно – или на Icodata.io.)

Закат ICO

В этой статье (англ.) 2017 года я подробно рассказывал о недостатках большинства токенов и о том, как ICO приводят к росту цен на криптовалюты.

Представьте себе Пэфира Блока (игра слов неслучайна), хитрого предпринимателя, пытающегося собрать средства. Представьте, что ему удалось их собрать, не выпуская акций и не давая юридически подкрепленных обещаний вернуть эти средства (займы, облигации) вкладчикам, а раздавая вместо этого красивые бумажки, не имеющие юридической силы, в которых говорится, что он планирует вернуть деньги. Теперь представьте, что Пэфир получил деньги, а в обмен не дал даже тех самых бумажек с обещанием вернуть деньги. Представьте и такое: Пэфир сохраняет анонимность, и, собирая средства, даже не удосужился рассказать, кто он такой. Вот именно так все и происходит в случае с ICO. Схемы Понци растут и процветают. OneCoin – самый известный пример таких финансовых пирамид в криптосфере. Bitconnect, криптовалюта, обещающая гарантированный среднегодовой доход в 149% (при условии ежедневных реинвестиций), а также различные бонусы, генерируемые благодаря «торгующему волатильностью боту», на мой взгляд, является самым впечатляющим примером финансовой пирамиды за последнее время.

В конечном счете законы экономики взяли верх над хайпом, и большинство цен на ICO-токены обвалились на более чем 80–90% от пиковых январских значений. Не обошлось тут и без помощи Комиссии по ценным бумагам и биржам США (SEC), заявившей о том, что воспринимает большинство токенов, продаваемых на ICO, как незарегистрированные ценные бумаги.

Более половины ICO-проектов умирают в течение четырех месяцев после начала продажи токенов. Подробную информацию об огромном числе «мертвых» ICO можно найти на сайте Deadcoins.com.

«Где-то я прочитал, что 80 процентов ICO – это обман, еще 10 процентов не имели твердой почвы под ногами и потерпели крах практически сразу после того, как собрали средства. Большинство из оставшихся 10 процентов, вероятно, также потерпят крах. Соглашусь с этими цифрами».

Среднестатистический ICO-инвестор был упрям и плохо информирован. Большинство из них даже не читали технической или проектной документации проектов, и не были в курсе того, что их токены не дают им никаких реальных прав, считая, что покупают долю в будущем успехе проекта.

Вот прекрасный пример ICO-лохотрона, который строился на изощренной сети поддельных аккаунтов в LinkedIn:

@Crypto_Macro: Когда пузырь ICO еще только формировался, деньги можно было собирать, просто при помощи нескольких поддельных аккаунтов и постов в твиттере. Например, RxSmartCoffee собрали 50 000 $. Мне пришло приглашение от одного из связанного с ними аккаунта присоединиться к их «пулу инвесторов».

А вот кое-что получше: брат наркобарона Пабло Эскобара выпускает собственную криптовалюту Diet Bitcoin – альтернативу Биткоину. Это мошенничество происходит прямо сейчас. Подождите – скоро эта криптовалюта будет торговаться на некоторых биржах и превратится в воздух. Я вас не убедил? А что вы скажете про Viola.ai, «основанного на искусственном интеллекте советника в любовных делах, который будет с вами всегда»? Естественно – мы же все хотим, чтобы история наших свиданий была навсегда сохранена в блокчейне.

А вот и еще один актуальный и наглый развод из Китая:

@Crypto_Macro: Пришло от друга, работающего с блокчейнами в Китае: «ICO-мошенничество в Китае цветет буйным цветом. Люди реально вкладывают деньги в компанию на основании этого «подлинного сертификата», выложенного в Wechat. Если хотите развлечься, угадайте, в чем проблема».

Группа защиты от краха

У криптовалют нет никакой «группы защиты от краха» – человека или группы людей, которые покупают криптовалюту для стабилизации или поддержки рынка в трудные времена – белых рыцарей и спасителей. Если все пойдет по наихудшему сценарию, активы из США, в том числе и доллар, могут рассчитывать на помощь Федеральной резервной системы и Министерства финансов США. В случае с сырьевыми товарами, если они становятся слишком дешевыми, можно рассчитывать на спрос со стороны корпораций и промышленных компаний (потребителей реальных товаров). В случае с акциями можно рассчитывать на казначейства компаний, которые выкупят акции, если те станут слишком дешевыми. Они как предельное и легальное воплощение инсайдера – осуществляют покупку акций, зная все о движении денежных средств и о процессах, и потому лучше всех понимают, когда акции компании становятся слишком дешевыми и предпочитают обменять их на деньги. А на кого может рассчитывать криптовалюта? На майнеров? На биржи? В теории, «киты» криптосферы должны быть более предрасположены к тому, чтобы продавать криптовалюты, а не покупать их.

Спрос со стороны розничных инвесторов

Спрос со стороны розничных инвесторов падает вместе с ценами. Причиной тому являются повсеместные убытки. Стандартный розничный инвестор вкладывается в «модные» активы, следуя рекомендациям или «сарафанному радио» – вот он, синдром упущенной выгоды в действии.

Основная аудитория криптовалют – отъявленные либертарианцы и так называемые представители австрийской школы. Я полагаю, что они уже выложили практически все свои деньги. И в итоге остался только просто обыватель, а его криптовалюты больше не интересуют.

Как сказал 29-летний Чарльз Херман, вложивший в токены 4000 долларов США и потративший на игру на криптобиржах 10 месяцев жизни:

«Когда я покупал токены, я думал, что мы строим новый криптомир, но, как мне кажется, «создатели нового мира» все поняли гораздо раньше, и уже тогда готовили пути к отступлению».

Согласно опросам, проводившимся в июле 2018 года, самый распространенный ответ в криптосфере – «Я потерял 60% своих инвестиций всего за несколько месяцев». С тех пор капитализация крипторынка упала еще на 25%.

@Crypto_Macro: Провел тот же опрос в одной популярной криптогруппе в Facebook. Результаты оказались еще круче – 61% участников по сравнению с 50% в январе 2017 года:

| Сколько денег (в фиатном выражении) вы потеряли с января 2018 года, торгуя криптовалютами или инвестировав в них? | |

| Более 50% | 61% |

| 20-50% | 19% |

| Я не потерял(а), а выиграл(а) | 17% |

| Вышел (вышла) в ноль | 3% |

Среди состоятельных частных инвесторов ситуация аналогичная. Как я понимаю, в настоящее время биткоином интересуются не более 2% состоятельных клиентов банков, тогда как еще в декабре 2017 года их было около 50–70%.

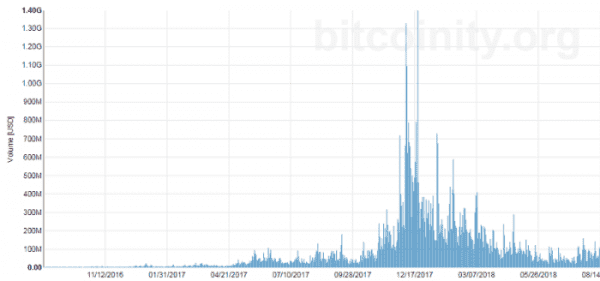

Примечательно резкое снижение объемов торгов биткоина. На диаграмме ниже показаны торговые объемы в паре BTC/USD на Coinbase в долларовом выражении (источник).

Розничные инвесторы вернутся, но им нужно время, чтобы оправиться от потерь и эмоционального шока.

Спрос со стороны институциональных инвесторов

«Умные деньги» как правило инвестируют в активы либо дешевые, либо находящиеся в восходящем тренде. Стоимость криптовалют же стремительно падает. Скажите, зачем институциональному инвестору покупать криптовалюты? Если бы они хотя бы были дешевыми… Но, как уже отмечалось, институциональные инвесторы пока не могут оценить реальную ценность криптовалют, и поэтому они не могут определить момент, когда они дешевы. Кроме того, эти активы не генерируют денежных потоков.

Так для чего же институциональным инвесторам покупать криптовалюты? Есть только один возможный ответ: для диверсификации портфеля. Криптовалюты неизменно не коррелируются с рискованными активами, и это может способствовать спросу на них. Тем не менее, с точки зрения диверсификации, есть кое-что ГОРАЗДО лучше просто отсутствия корреляции: обратная корреляция. Государственные облигации – лучший вариант диверсификации по сравнению с криптовалютами, и они обеспечивают постоянные денежные потоки!

Биткоин-ETF

Многие видят в биткоин-ETF (торгуемом индексном фонде) последнюю надежду для цен на криптовалюты, тот самый фактор, который привлечет огромное количество институциональных инвесторов.

Недавно Комиссия по биржам и ценным бумагам (SEC) отклонила 9 заявок на создание биткоин-ETF. Рассмотрение одной заявки еще в процессе, и рынок замер в ожидании решения SEC: речь идет о VanEck SolidX Bitcoin Trust, с инициативой о создании которого выступили CBOE. По мнению SEC, когда рынки не оказывают явного сопротивления манипуляциям, биржа, в листинг которой включается ETF, должна заключить соглашения о совместном надзоре с регулируемыми рынками «существенного размера» (для противостояния манипуляциям).

С учетом того, что SEC не считает, что биткоин-рынки явно противостоят манипуляциям, ключевой переменной в вопросе одобрения ETF становится размер биткоин-рынков, с которыми у VanEck SolidX Bitcoin Trust есть соглашение о совместном надзоре – в достаточной ли мере «существенен» их размер?

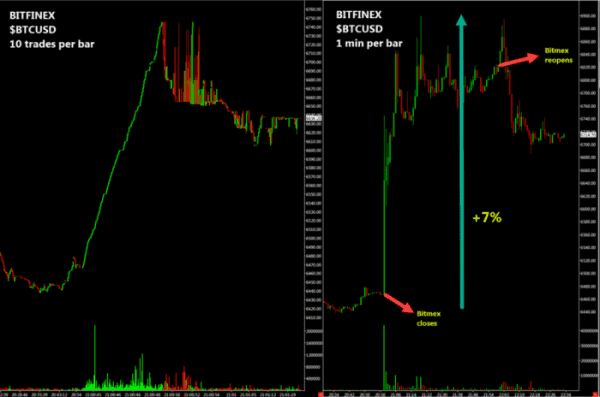

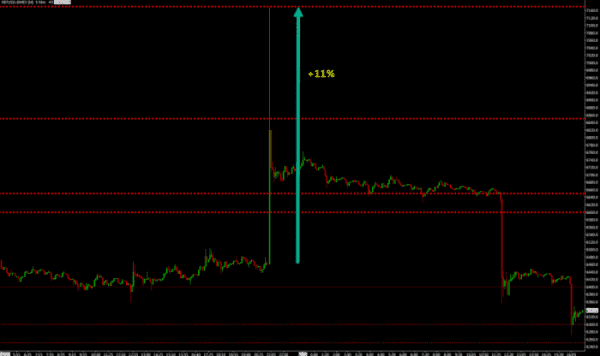

Сорок процентов от общего объема торгов в паре биткоин/USD приходится на Bitmex, абсолютно нерегулируемую платформу для торговли биткоин-деривативами, расположенную в Гонконге и зарегистрированную на Сейшельских островах. Партнеры, выбранные VanEck SolidX Bitcoin Trust, обладают долей рынка в размере от 3% до 15%, в зависимости от используемого метода расчетов.

Важность Bitmex в очередной раз стала очевидна 21 августа, когда сайт биржи не работал в течение часа в связи с плановыми техническими работами. Минута в минуту в момент отключения сайта Bitmex один или несколько крупных игроков рынка взвинтил цену биткоина на +7%. Чтобы не показалось мало, в момент возобновления работы сайта Bitmex цена биткоина к доллару выросла еще на 4% – то есть на 11% в общей сложности. Несколько часов спустя это ценовое движение было полностью отыграно.

Несмотря на оптимизм, который выражают представители CBOE/VanEck в отношении своей заявки, вероятность того, что ETF в ближайшее время будет согласован, скорее всего, близка к нулю. Хотя я не удивлюсь, если в дело вступит мощное лобби.

В конце концов создание ETF, конечно, будет одобрено – просто это займет больше времени, чем ожидалось.

Естественные продавцы

Майнеры, биржи и ICO-проекты должны продавать коины, чтобы финансировать свою деятельность. Эти участники рынка являются естественными продавцами.

Майнеры и биржи

При текущих ценах на топ-5 PoW-коинов (BTC, ETH, ZEC, BCH, LTC), ежедневно создаются коины на сумму около 22 млн долл. США, это 8 млрд долл. США в год. На Биткоин приходится 56% от этого общего объема, на Ethereum – 30%. С учетом текущих низких цен, есть все основания полагать, что практически все новые коины продаются на рынке.

Порог рентабельности для профессионального майнера Биткоина из Китая, с учетом амортизации и капитальных затрат за год, достигается при цене биткоина около 8700 $. Порог рентабельности без учета амортизации оборудования достигается при цене биткоина около 4700 $ (при стоимости электричества 0,06 $/кВтч и стоимости майнера Antminer S9 – 720 $). Обратите внимание, что порог рентабельности будет меняться в зависимости от сложности майнинга, стоимости оборудования и расходов на персонал, и эта величина более гибкая, чем в случае с реальными товарами (для которых сложность добычи не снижается при избытке мощностей).

Также нужно отметить, что в случае с биткоином говорить о пороге рентабельности нельзя, поскольку криптовалюты – это не товары. В случае с сырьевыми товарами, падение цены ниже порога рентабельности ведет к тому, что добывающие компании закрывают производство, в результате чего снижается предложение и запасы, и в конечном итоге цена идет вверх. Это так называемый цикл взлетов и падений цен на сырьевые товары. В случае Биткоина все обстоит иначе: падение цены ниже порога рентабельности ведет к тому, что майнеры прекращают добычу, в результате чего падает вычислительная мощность, снижается сложность, но предложение остается неизменным. Поэтому, если для сырьевых товаров точка безубыточности является своеобразным ценовым «дном» (своеобразным, поскольку цена может упасть и ниже точки безубыточности), то для Биткоина гораздо менее очевидно, где находится это «дно».

Что касается бирж, Bitmex зарабатывает на комиссиях около 325 BTC в сутки, что при текущем курсе составляет 2 млн $. Исходя из предположения, что в среднем комиссия составляет 0,30% (мейкер+тейкер), биржи, представленные на Coinmarketcap (не включая Bitmex, US Futures и Transaction Mining) ежедневно получают 46 миллионов долларов в коинах в качестве комиссий (с расчетами можно ознакомиться здесь). Итого биржи ежедневно получают комиссии в коинах в объеме около 48 миллионов долларов. А сколько коинов они ежедневно продают? Представим, что 50%, т.е. на сумму 24 млн $ каждый день.

В итоге ежедневное совокупное понижательное давление на цену со стороны майнеров и бирж составляет 46 миллионов долларов или 17 миллиардов долларов в год, не считая ICO-проектов. Поступает ли в криптомир более 17 миллиардов долларов фиатных денег, чтобы уравновесить продажи естественных продавцов криптосферы? Важно также заметить, что эти продажи составляют шокирующие 8% от текущей совокупной капитализации крипторынка. Дисбаланс очевиден.

ICO

ICO-проекты похожи на стартапы, которые получили деньги, необходимые для развития своего продукта (а иногда и больше того), авансом, но не предоставили инвесторам никаких акций. Большая часть средств поступила в виде BTC и ETH, в ETH – больше.

Как правило, продажа токенов при ICO происходит за криптовалюты. Дело ICO-проектов – это прежде всего разработка продукта, а не спекуляция на стоимости криптовалют в их казначействах. С учетом того, что большая часть их финансовых обязательств номинирована в фиате, им, вероятно, потребовалось продать существенную долю криптоактивов для выполнения своих обязательств – сразу после сбора средств. Этот процесс называется управлением соотношением активов и обязательств и его изучают на курсе по корпоративным финансам. ICO должны были бы нанять финансового управляющего или управляющего активами, чтобы застраховать себя от возможных потерь на крипторынке и поддержания ценности их активов относительно доллара США, но большинство проектов этого не сделали.

Некоторые ICO-проекты начали продавать свои активы, когда рыночный кризис был в самом разгаре. Я ожидаю, что большинство ICO-проектов в конечном итоге выведут бОльшую часть собранных от продажи своих токенов средств.

Особенную опасность это представляет для ETH. Цена этой криптовалюты вполне может продолжить свое падение: майнеры тоже могут избавляться от нее на фоне гонки по нисходящей, по-видимому, развернувшейся среди ICO. Перед всеми этими участниками рынка возникает тонкая дилемма заключенного: с учетом 80-процентного падения в январе, всем было бы выгоднее сотрудничать и откладывать имеющиеся в наличии ETH. Но коллективная договоренность здесь практически невозможна, особенно с учетом производственных необходимостей, имеющихся у всех и каждого. Напомним, что в 2017 году рынок ICO уже находился в стадии финансового «пузыря» – при ETH на уровне 200 $.

@Crypto_Macro: Сложно ставить против ETH на уровне 500 $, но он вполне может упасть и еще на 50%. Рынок ICO был фазе «пузыря» уже при 200 $ за ETH. Основное размещение ETH произошло на уровне около 300 $ и ICO-проектов есть еще предостаточно ETH, которые они могут попытаться в панике вывести в фиат.

Согласно базе данных Santiment, на момент написания статьи видимый баланс на кошельках ICOс известными адресами Ethereum (25% их базы данных) составляет 3,3 млн ETH, или чуть меньше 700 млн $ по актуальному курсу. За последние 30 дней с этих кошельков было выведено 135 000 ETH. «Выведено», впрочем, не обязательно означает «потрачено», они могли быть переведены на другие адреса, принадлежащие тем же ICO. Предположив, что 70% этих токенов продается на биржах (источник) и еще 10% продается вне бирж, мы придем к тому, что эти ICO продают 107 000 ETH в месяц, что составляет примерно 3% от их совокупного баланса. Кроме того, если исходить из предположения, что этих средств достаточно для покрытия ежемесячной потребности в капитале и что цены остаются на том же уровне, у ICO есть около трех лет для разработки жизнеспособного продукта. Этого времени более чем достаточно.

А что насчет понижательного давления на цену со стороны ICO? Если предположить, что a) 90% выручки от продаж токенов были в ETH, b) средняя цена продажи в последние 30 дней (к моменту написания статьи) составила 312 $, c) ICO в базе данных, по которым нет информации по продажам, продают аналогичные объемы (в базе данных есть данные только по 25% ICO, то есть исходные цифры необходимо умножить на 4), и d) совокупный объем рынка ICO на 25% больше (база данных Santiment не включает все ICO), то в результате это дает нам ежедневное понижательное давление на цену ETH со стороны ICO в размере 6 млн $, что составляет лишь малую часть от предполагаемых объемов продаж со стороны майнеров и бирж.

Что интересно, в одной из недавних статей утверждалось, что, по данным Santiment, среднемесячные продажи ETH по ICO-проектам с известными кошельками Ethereum в 2018 году составили 312 000 ETH, т.е. в последнее время продажи существенно замедлились. Сделав расчеты заново, исходя из цифры 312 000 ETH вместо 135 000 ETH, мы получим a) ICO, у которых осталось всего 15 месяцев для разработки жизнеспособного продукта, и b) 14 млн $ежедневного понижательного давления на цену со стороны ICO.

Исходя из всех приведенных выше допущений, текущее состояние ETH-активов ICO-проектов (на конец августа 2018 г.) можно оценить в около 18 млн ETH (18% от токенов в обращении), а совокупный объем активов ICO-проектов достигает 6 млрд $ (при текущем курсе). С учетом этого, у ICO есть предостаточно возможностей для наращивания темпов продаж своих криптоактивов.

| ETH переведено за последние 30 дней (по данным Santiment) | 133 833 | Активы ETH (по данным Santiment) | 3 624 621 |

| Процент продаж на биржах (по данным Santiment) | 70 % | Активы ETH в долларовом выражении (по данным Santiment) | 1 130 881 821 $ |

| Процент продаж вне бирж (предположительно) | 10% | Итого, активы в $ (исключая собственные токены) | 1 256 535 356 $ |

| ETH продано за последние 30 дней | 107 066 | Итого, активы в $ – все ICO в базе данных | 5 026 141 425 $ |

| Средняя стоимость ETH (по данным Santiment) | 312 | Итого, активы в $ – все ICO | 6 282 676 781 $ |

| ETH продано за последние 30 дней в $ | 33 404 592 $ | ||

| % от общего объема ETH на момент продажи | 3% | Активы ETH (по данным Santiment) | 3 624 621 |

| Осталось мес. ETH | 34 | Активы ETH – все ICO в базе данных | 14 498 485 |

| Активы ETH – все ICO | 18 123 106 | ||

| %ETH в выручке ICO | 90% | ||

| Продано токенов за 30 дней, $ (исключая собственные токены проектов) | 37 116 213 $ | ||

| ICO, по которым есть информация в базе данных (база данных Santiment) | 25% | ||

| Продано средств за 30 дней, $ – все ICO в базе данных | 148 464 853 $ | ||

| ICO, по которым нет информации в базе данных (доп. %, предположительно) | 25% | ||

| Продано средств за 30 дней, $ – все ICO | 185 581 067 $ | ||

| Ежедн. | 6 084 625 $ |

Что ICO-проекты будут делать с оставшимися BTC и ETH? Некоторые решили оставить все как есть на какое-то время. Некоторые из тех, кто вложил в криптовалюты значительные средства – как, например, Виталик Бутерин и Consensys – высказывают опасения и стараются встать на защиту цен, каждый в своей манере. Тем временем разговоры о выводе криптоактивов ICO-проектов в фиат ведутся все чаще – в новостях, твитах и в частных каналах.

(Анализ давления на цену со стороны естественных продавцов криптосферы во многом основывается на допущениях. Многие из них – спорные. Вы можете скачать эту таблицу и получить свои результаты на основании собственных допущений и предположений.)

Что в сухом остатке?

В сухом остатке мы имеем класс активов, подверженный постоянному, существенному давлению со стороны продажи и временно стихшим давлением со стороны покупки, и пока ничто не предвещает всплеска открытия значимого количества длинных позиций (да, это медвежий тренд). Класс активов, стоимость и пользователи которого не внушают никаких надежд. Биткоин, в частности, безумно волатильный актив – он может подняться в цене с 1 000 $ до 10 000 $ и вновь опуститься до 1 000 $. Рай для трейдеров, земля обетованная для любителей азартных игр и ад для инвесторов.

В долгосрочной же перспективе я оптимистично смотрю на будущее Биткоина, а также некоторых токенов протоколов, несколько конкретных сценариев применения блокчейна, а также потенциал токенов-акций. Оставляю бычий анализ на другой раз.

Источник: cryptocurrency.tech