Почему криптовалюты это деньги, а не акции

В этой статье Брендана Бернстайна, партнёра-основателя хедж-фонда Tetras Capital, он объясняет, почему криптовалюты следует считать деньгами, а не акциями.

Недавно Наваль Равикант написал несколько твитов о мотивации разработчиков и ценности держателей токенов, чем вызвал плодотворную дискуссию. Эта тема уже практически исчерпана. Но вместо того, чтобы в отчаянии биться головой об стену, я решил вставить свои пять копеек и написать об очевидных проблемах сферы криптовалют, которые затрагивались в ходе этой дискуссии.

Наваль поднял два вопроса: (1) Насколько важны держатели? и (2) Как стимулировать разработчиков?

Спорное утверждение Наваля проистекает из глубокой проблемы: характера инвестирования в технологии в пространстве с денежными активами. Они диаметрально противоположны. Как Эфириум и мультиподписи. При разборе этой темы тоже потребуется ответить на два этих вопроса.

Цель статьи – очистить ваши головы от этих представлений. Я не обещаю, что это получится в полной мере, но надеюсь, что вы перестанете наивно сравнивать вложения в токены с традиционными инвестициями в стартапы и начнёте понимать, насколько важную роль играют инвесторы. Можете считать это курсом реабилитации, если угодно.

@naval: Возможно. Владение токенами мотивирует разработчиков и инвесторов. Они получают мощный стимул. При этом код может влиять на оборот токенов в реальном времени.

@naval: Биткойн-максимализм игнорирует стимулы для разработчиков и проблему бесполезных «пассажиров». А ведь стимулы – это самая мощная сила в человеческом сообществе.

Фундаментальная ошибка – считать криптовалюты акциями, когда на самом деле они представляют собой деньги. Конечно, в большинстве «технических белых книг» нет упоминаний о деньгах. Но если речь идёт о стимулах, то почему бы не сказать о деньгах уже в первых меморандумах?

В этих белых книгах токены выдают за акции, чтобы показать их отличие от Биткойна. Вместо того чтобы раскрывать их денежную природу, разработчики могут представлять в белых книгах идеи, которые привлекают традиционных инвесторов, вкладывающих средства в акции. Но на самом деле все криптовалюты без фиксированного курса – это деньги, и понимать их нужно исходя из этого.

Большинство из них предназначены для использования в качестве средства обмена в рамках квазидецентрализованной экономики. Рискую огорчить многих «технических специалистов», но речь здесь идёт об экономике. Средство обмена и валюта сильно отличаются от акций.

Если вам кажется, будто я придираюсь к мелочам, то уверяю вас, что это не так. Для кого-то это незначительная разница, но неспособность увидеть это ключевое отличие способно порождать уйму проблем.

Создание ценности != извлечение прибыли

Ценность любого бизнеса, централизованного или нет, — это ценность услуг, которые он предоставляет конечным пользователям. Но это не обязательно означает, что бизнес извлекает из этой ценности прибыль. Успешное инвестирование в акции подразумевает создание максимальной ценности и извлечение наибольшей прибыли.

Ценность инвестиций определяется размером рынка и тем % от рынка, которым владеют инвесторы. Эти два показателя часто не зависят друг от друга. Это распространённая проблема проектов с открытым исходным кодом. Linux, например, принёс миру большую пользу, но сами разработчики Linux не могут извлечь из этого прибыль.

В плане свободы, безопасности, гибкости и прозрачности проекты с открытым исходным кодом, как правило, превосходят проприетарные альтернативы, но извлекать из их ценности прибыль бесполезно. Токены должны были стать спасением для таких разработчиков. Наконец-то у них появилась возможность создавать проекты с открытым исходным кодом и зарабатывать на этом деньги.

Как извлекать прибыль?

Помните акции? Инструмент, который стартапы использовали для привлечения средств ещё до того, как пришли миллениалы. Акция – это договор, который давал держателям право на получение доли чистой прибыли компании и части имущества в случае её ликвидации. Если говорить более простыми словами, то инвесторы, приобретающие акции, обычно вкладывают средства в увеличивающийся денежный поток. Но если токены – это не акции, то во что тогда их покупатели инвестируют деньги?

По словам Фреда Уилсона (которого я очень уважаю), они вкладывают деньги в «децентрализованную инфраструктуру».

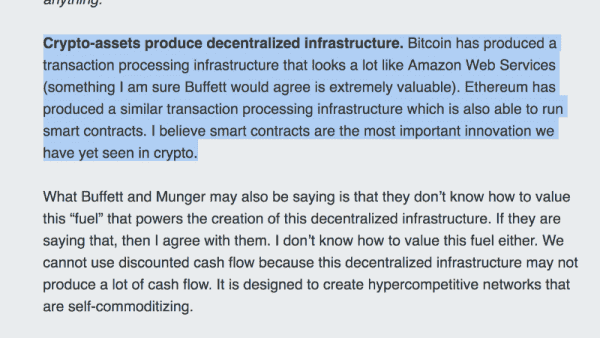

Криптоактивы создают децентрализованную инфраструктуру. Биткойн создаёт инфраструктуру обработки транзакций, во многом напоминающую Amazon Web Services (нечто такое, что Баффет, я уверен, признал бы чрезвычайно ценным). Ethereum создаёт похожую инфраструктуру обработки транзакций, но ещё и с поддержкой смарт-контрактов. Я считаю, что смарт-контракты – это самая важная инновация в криптосфере на сегодняшний день.

Баффет и Мангер могли бы также сказать, что они не знают, как оценить это «топливо», которое питает создание этой децентрализованной инфраструктуры. И если они так говорят, то и я соглашусь с ними: я тоже не знаю, как его оценить. Мы не можем использовать для этого дисконтированный денежный поток, потому что эта децентрализованная инфраструктура может не и генерировать большого денежного потока. Она разработана для создания гиперконкурентных самокоммерциализуемых сетей.

Я думаю, что Фред и иже с ним правы. Но по-моему, некоторые инвесторы ошибаются, приравнивая инвестирование в инфраструктуру схожего с акциями продукта к инвестированию в токены и валюты. Ключевое слово здесь – токен.

Я думаю, что схема происходящего выглядит примерно так:

Шаг 1: убедить инвесторов в том, что токены – это аналоги акций.

Шаг 2: убедить инвесторов в том, что протоколы будут «тучными».

Шаг 3: создать протокол «инфраструктуры».

Шаг 4: продать всё это инвесторам.

Шаг 5: получить прибыль.

Токены действительно обеспечивают работу (квази-) децентрализованной инфраструктуры, но это необязательно означает, что они дают возможность извлекать прибыль из ценности, которую создают. Как тот же Linux.

Извлечение прибыли в отношении денег сводится к спросу и предложению. Уравнение MV = PQ (если кто-то не знает, это «уравнение обмена»), например, интересно тем, что оно отражает эту динамику. Это полезная ментальная конструкция. Но, естественно, её тоже не следует использовать в отрыве от всех остальных факторов.

Следующее утверждение может вызвать некоторое неприятие, так как оно затрагивает ту часть вашего ума, где господствуют вышеупомянутые вирусные идеи. Но потерпите немного и не поддавайтесь желанию отступить.

Рыночная капитализация какого-либо актива – это объём средств, заключённых в нём. Это произведение количества единиц и цены актива. AAPL оценивается в 700 млрд долларов. Это значит, что объём средств, заключённых в акциях Apple, составляет 700 млрд долларов. Золото оценивается в 7 трлн долларов. Значит, объём средств, заключённых в золоте, составляет 7 трлн долларов. BTC оценивается в 150 млрд долларов. То есть объём средств, заключённых в токенах, составляет 150 млрд долларов. Анализ скорости обращения тоже позволяет пролить свет на работу этого механизма. Что касается акций и токенов, то чем больше средств в них заключено, тем выше их цена.

Это должно быть понятно на интуитивном уровне. Если вы что-то покупаете и сразу продаёте, то тем самым вы нивелируете положительное воздействие своей изначальной покупки на цену актива.

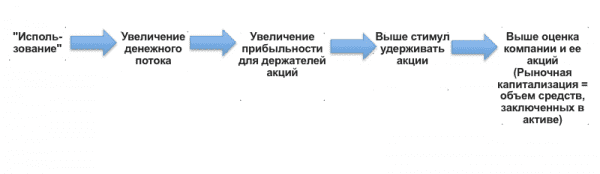

Инвесторы, приобретающие акции, используют KPI (ключевые показатели эффективности) и мультипликаторы, чтобы сопоставить создание ценности с извлечением прибыли: LTV/CAC, DAU и EBITDA. Идея состоит в том, что по мере увеличения масштабов использования продукта, растёт и его оценочная стоимость. KPI помогают представить этот процесс в виде удобоваримых показателей. Но эти ментальные модели неприменимы к криптовалютам.

Показатели KPI, как правило, применимы к акциям, так как их обращение обычно соответствует денежному потоку. Ориентирование на деятельность разработчиков, например, подходит для оценки централизованных платформ, потому что они, как правило, генерируют тем больше прибыли, чем больше людей работает над ними. Централизованным агрегаторам – Google, Facebook, Netflix – приходится привлекать огромное количество пользователей, чтобы запустить циклы положительной обратной связи в создании ценности и быть успешными.

По мере увеличения денежного потока компании усиливается стимул удерживать её акции из-за законного права на получение доли чистой прибыли и сопутствующего увеличения дивидендной доходности/ценности компании в случае её ликвидации. Если рыночная капитализация составляет 100 млрд долларов, а денежный поток увеличивается с 10 до 20 млрд долларов, доходность удваивается. В результате должна удвоиться и цена, чтобы доходность соответствовала рыночному курсу. А у инвесторов появляется дополнительный стимул удерживать эти активы, чтобы зафиксировать доход. Но даже без повышения цены инвестор по-прежнему может получить прибыль, если увеличатся дивиденды.

Бытует мнение, что та же связь – между масштабами использования и созданием ценности – справедлива и для криптовалют. То есть улучшение KPI – например, масштабов использования сети Filecoin – приведёт к увеличению объёма средств, заключённых в криптовалюте. Но самая большое различие между акциями и деньгами заключается в стимуле к удержанию.

Поведенческая природа денег

В отличие от акций, криптовалюты и деньги не дают своим владельцам права на получение доли в чистой прибыли компании, преимущественных прав, не приносят дивидендов и пропорциональной доли имущества в случае ликвидации компании. Деньги – это неработающий актив.

Если вы храните деньги, значит рассчитываете на то, что в будущем рыночная капитализация не изменится или увеличится (следовательно, ваши сбережения сохранят свою ценность). То есть, с учётом вышесказанного, вы надеетесь, что позднее актив будет заключать в себе столько же или больше средств. Но, в отличие от акций, деньги «не работают». Храня деньги, вы полностью зависите от действий других людей.

Насколько я знаю, вы не можете потреблять токены. По крайней мере, я надеюсь, что нет. Вы сможете что-то на них купить, если другие люди захотят их принимать и обменивать на потребительские товары и услуги.

Деньги имеют ценность за счёт того, что все уверены в том, что они имеют ценность. Если бы люди не разделяли этого мнения, хранить деньги было бы бессмысленно.

Каждый раз, когда вы что-то покупаете, взамен с вас требуют денежные активы. Учитывая, что денежные активы не являются предметом потребления, люди будут их требовать только в том случае, если также будут думать, что смогут использовать их для обмена на другие товары и услуги. Деньги имеют ценность только из-за возможностей, которые они предоставляют своим держателям и которые являются побочным продуктом спроса на них со стороны других людей.

Инвесторы поддерживают новую валюту: «теорема регрессии» криптовалют

Надеюсь, теперь вы понимаете, что между деньгами и акциями мало общего. Использование одних и тех же ментальных моделей для инвестирования в настолько разные виды активов ни к чему хорошему не приведёт. Но вас, вероятно, интересует, каким образом денежный актив может наращивать ценность, если исходить не только из масштабов его использования.

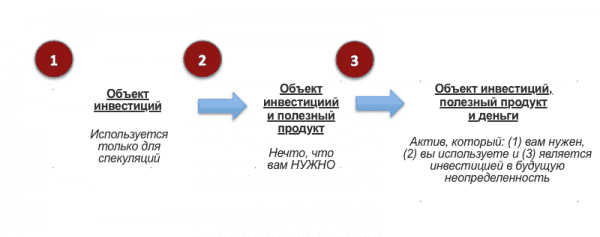

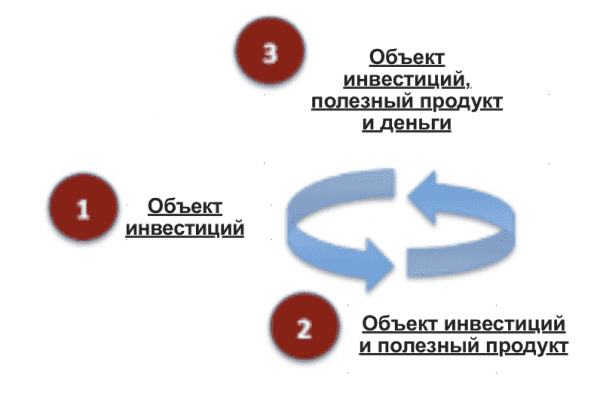

Ниже я предлагаю рассмотреть «теорему регрессии» криптовалют. Это трёхэтапный процесс перехода к монетизации криптоактива (Мизес сформулировал теорему регрессии для своей теории происхождения денег). Она описывает не происхождение денег, а то, как криптоактив будет наращивать ценность и приносить прибыль, исходя из текущего положения дел.

Наращивать ценность будут только те криптовалюты, которые пройдут через три обозначенных на иллюстрации этапа. Прежде чем шокировать вас ещё сильнее, сказав, что это может сделать только один актив, я ознакомлю вас с этой концепцией.

Сначала криптовалюта представляет собой актив, который хранят исключительно для спекулятивных целей. Ранние инвесторы, вкладывающие средства в новые деньги, щедро вознаграждаются, если эти деньги получают широкое распространение. Первые держатели практически не могут обменивать активы на товары и услуги; большой риск сопровождается соответствующей наградой.

На втором этапе возникает узкая область его применения – например, ICO в случае ETH или Silk Road в случае BTC. Сегодня я бы также рассматривал BTC в качестве средства сохранения стоимости в странах с гиперинфляцией. Кажется, что использовать слово «полезность» (utility) в этой концепции неприлично, потому что сторонники платформ для децентрализованных приложений украли его у нас. Но в данном случае полезность необязательно обозначает «практическую ценность децентрализованного приложения». Она просто отражает переход от чисто спекулятивного актива к тому, который создаёт спекулятивный спрос и имеет своё узкое применение.

И, наконец, на третьем этапе актив становится деньгами, то есть активом, который вам нужен, который вы используете и который также служит инвестицией в будущую неопределённость. Настоящие деньги – это не актив с узкой областью применения. Это актив, без которого вы не сможете обойтись. Это инвестиции в будущую неопределённость и инструмент передачи накоплений в пространстве и времени. Как в сериале «Звёздный путь». Только про деньги.

Существует важный и недооценённый компонент времени. Основное различие между средством сохранения стоимости и средством обмена заключается в том, что первое в будущем становится вторым. Чтобы инвестировать в будущие возможности, сегодняшние инвесторы должны быть уверены в том, что в будущем спрос на тот же денежный инструмент для сбережения средств сохранится. И будущим инвесторам потребуются те же гарантии. В итоге процесс станет самовоспроизводимым и нелинейным.

Инвестирование на этапе 1 основывается на предположении о том, что актив перейдёт на этап 2. А на этапе 2 потенциальные инвесторы будут покупать актив только если посчитают, что он сможет перейти на этап 3. Следовательно, инвесторы на этапе 1 будут вкладывать средства только в том случае, если будут уверены, что актив сможет совершить полный цикл. Если на этом этапе возникнут проблемы и инвесторы решат, что у актива нет потенциала превратиться в широко распространённые деньги, то дело не сдвинется с мёртвой точки.

Вот почему необходим кредит доверия к монетарной политике. Неуверенность нарушает этот процесс, так как ценность денег зависит от уверенности держателей в будущем денежного актива. Текущие держатели не станут полагаться на будущих держателей, не зная, какие монетарные факторы будут на тех влиять.

Но вы можете возразить и отметить, что многие криптовалюты игнорируют «теорему регрессии». Действительно, сегодня этот процесс совсем «дырявый». Но это потому что он имеет поведенческий характер, а поведение большинства инвесторов походит на поведение пьяного человека на дворовой распродаже. Они покупают всё, независимо от цены и полезности товара.

Сегодня большинство инвесторов всё ещё ошибочно считают, что криптовалюты будут наращивать ценность, как акции, и что успех их инвестиций зависит от простого перехода от этапа 1 к этапу 2. Но по мере прохождения криптовалютами этого перехода станет ясно, что одной только применимости для поддержания их оценочной стоимости будет недостаточно. Необходим переход к этапу 3. И на пути к монетизации криптовалюты посредством этого процесса всех остальных будут сопровождать долгосрочные инвесторы и держатели. На мой взгляд, здесь нет бесполезного звена.

Почему этапа 2 недостаточно? Многие думают, что деньги имеют ценность, потому что они используются как средство обмена, тогда как на самом деле всё наоборот. Если бы деньги использовались только в качестве средства обмена и не хранились в качестве средства сохранения стоимости, любое увеличение их ценности было бы немедленно сведено на нет, так как пользователи распродали бы свои активы. Рыночная капитализация денег может увеличиться только в том случае, если люди будут хранить в этом активе больше средств.

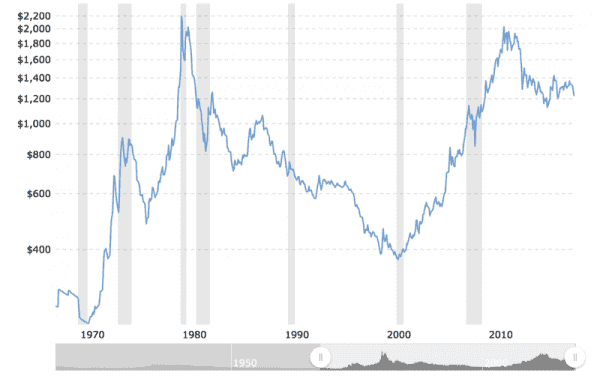

С 1950-х годов распространение и обращение доллара США значительно увеличились. Он использовался в качестве мировой резервной валюты, механизма для всей торговли нефтью и предпочтительной валюты для крупномасштабных ICO с выпуском акций (я имею в виду IPO). Но с 1970 года золото выросло в цене в 6 раз по отношению к доллару. Очевидно, что масштаб использования – это не единственный фактор, определяющий ценность денег в долгосрочной перспективе.

Цена золота в долларах США

Таким образом, необходим переход к третьему этапу, с широким распространением среди инвесторов.

Переход к этапу 3: (не)разумный инвестор

В то время как ценность акций не зависит от мнения участников рынка об их конвертируемости в активы и пропорциональности долей в дивидендах, ценность денег полностью зависит от других инвесторов.

Бен Грэм в своём фундаментальном труде об оценочной стоимости «Разумный инвестор» превозносил преимущества отделения цены актива от мистера Рынка. Вы можете идти всем наперекор – на самом деле вы даже должны поступать именно так – и преуспеть на фондовых рынках, потому что акции дают право на получение доли в чистой прибыли компании. Низкая стоимость относительно ценности представляет собой хорошую возможность для покупки. На фондовых рынках, если вы инвестируете в то, во что верят все остальные, вступает в силу гипотеза эффективного рынка. Если вы верите в то же, во что верит рынок, ваш доход будет равен рыночному.

В отличие от инвестирования в акции, где нужно абстрагироваться от «мистера Рынка», имея дело с валютами, необходимо прислушиваться к тому, что он говорит.

Чем меньше разногласий между вами и мистером Рынком, тем более ликвидной будет ваша валюта, и, следовательно, тем выше на неё будет спрос.

Активность разработчиков, информационный резонанс, запуск децентрализованных приложений и ICO не являются главными индикаторами. Не следуйте за разработчиками. Следуйте за деньгами, а разработчики подтянутся.

Понятно?

Когда вы продаёте своё время за деньги – то есть работаете – вы надеетесь на то, что деньги дадут вам больше возможностей, чем ваше время/силы, потому что спрос на эти деньги есть сейчас и будет потом. Деньги, в этом отношении, являются ликвидным выражением времени. Работа за деньги в таком случае равносильна приобретению актива. И когда вы храните эти деньги вместо того, чтобы потратить их сегодня, вы надеетесь на то, что в будущем спрос на них вырастет.

В отличие от акций, «разумное» инвестирование в деньги нивелирует эти возможности. Вам нечасто удастся извлечь выгоду, играя против рынка. Если цена акции удваивается, то при прочих равных условиях она обычно становится менее ценной из-за снижения дивидендной доходности. С деньгами наоборот. BTC гораздо более полезен сегодня, чем когда он стоил 1 $, так как он стал более ликвидным.

Сегодня его рыночная капитализация намного выше. Это говорит о том, что и спрос на него выше.

Когда дело касается денег, вам следует быть «неразумным инвестором» (если отталкиваться от портрета разумного инвестора, приведённого в книге Грэма). Лучшей формой денежных средств будет та, которую принимает большинство людей. А худшей – та, которую никто не захочет хранить. Рыночная капитализация является отображением этой динамики.

Чем крупнее сеть валюты, тем лучше – тем больше людей будут покупать эту валюту, ещё больше укрепляя её ценность. По мере увеличения разницы в ликвидности между двумя разными денежными средствами, хранить менее ликвидный актив станет менее практично. Хранение менее ликвидного актива подразумевает упущенную выгоду, и держатели менее ликвидного актива будут конвертировать его в актив, предоставляющий им больше возможностей. По мере того как всё больше людей будет конвертировать свои сбережения в более ликвидный актив, разница между этими активами будет становиться всё более существенной. Когда меньшинство признает это, ситуация уже будет походить на самоисполняющееся пророчество. Худшая валюта в конечном счёте подвергнется гиперинфляции, а другая – гипердефляции по отношению к первой. Инвесторы будут вынуждены принять сторону остальной части рынка, постоянно пересчитывая и делая внутренние прогнозы относительно того, какой актив с наибольшей вероятностью ожидает такая судьба.

На свободном рынке, из-за этих циклов крайне положительной обратной связи в создании ценности, как правило, существует только одна резервная валюта. Третий этап в конечном счёте представляет собой процесс сосредоточения всего капитала в одном денежном активе. И победителя здесь определяют долгосрочные держатели.

Без долгосрочных держателей невозможно запустить новую валюту и успешно пройти вышеописанный цикл. Без них криптовалютный рынок не существовал бы. И криптовалюты не имели бы шансов заменить собой какие-либо существующие средства сохранения стоимости без инвесторов, которые непоколебимо и упорно продолжают их хранить.

Рассеянность инвесторов – это палка в колёсах теоремы регрессии. Но тому, кто последним решит избавиться от старого денежного актива, в итоге не останется ничего, кроме как повесить бесполезные секретные ключи на стену в качестве сувенира, как доллары Зимбабве. Боязнь упустить выгоду превращается в боязнь избавиться от активов.

Инвесторы управляют разработкой криптовалют и «стимулируют» её

Как мы только что убедились, рыночная капитализация и оценочная стоимость любых денег зависят от того, какое количество капитала они в себя вобрали. Согласно теореме регрессии криптовалют, люди, инвестирующие в криптовалюту, в конечном счёте ставят на то, что в дальнейшем эта валюта будет пользоваться спросом со стороны других людей. Чтобы криптовалюта принесла прибыль – чтобы кто-то из нас на этом заработал – нам нужно привлечь долгосрочных инвесторов. Прибыль принесёт валюта с самой большой и непоколебимой базой держателей.

Разработчики могут попытаться запустить объективно лучшую валюту, но она необязательно сможет обойти более посредственный аналог. Для этого её должны поддержать инвесторы. Разработчики смогут извлечь прибыль из криптовалюты только в том случае, если она заинтересует долгосрочных инвесторов.

Хорошие разработчики бесценны. Но в данном случае они походят на рыб-лоцманов, которые следуют за акулами и кормятся остатками от их добычи. Разработчики (как и майнеры) вынуждены следовать желаниям инвесторов (это показала, например, ситуация с segwit2x). Ценность токенов, которые они получают в качестве вознаграждения, зависит от спроса на них со стороны инвесторов. В конечном счёте разработчики зависят от инвесторов (здесь есть некоторые нюансы: например, BTC действительно нужна Lightning Network).

Но не думайте, что разработчики не важны. Я бы отказался от своего первенца, чтобы стать Грегом Максвеллом или Элизабет Старк. Моя точка зрения заключается в том, что существует цикл обратной связи, катализатором которого выступает интерес инвесторов. Инвесторы сигнализируют, что Биткойн, скорее всего, победит в гонке, потому что заключает в себе наибольший объём капитала. Им занимаются лучшие разработчики. Они покупают биткойны, чтобы извлечь прибыль из роста его стоимости. Благодаря убедительной технической дорожной карте, число инвесторов растёт. Это победа.

Но вознаграждение разработчиков криптовалютой может быть для них стимулом только в том случае, если инвесторы высоко её ценят. Разработчики не могут создавать ценность в вакууме. Им необходимо создать то, что нужно инвесторам. И в конечном счёте, из-за теоремы регрессии криптовалют, высокая изначальная стоимость – которая обычно определяет значительную часть вознаграждения разработчиков – будет зависеть от высокой оценочной стоимости этой криптовалюты в долгосрочной перспективе.

Стимулы разработчиков

Вернёмся к первоначальному утверждению Наваля: сейчас утилитарные токены «стимулируют» разработчиков только потому, что спекулянты и инвесторы по ошибке их хранят. Разработчики извлекают выгоду из неуверенности инвесторов и сопутствующей этому завышенной оценке активов.

Стимулы разработчиков Биткойна не настолько явные, как в случае с разными ICO, но это не значит, что их нет. К сожалению большинства традиционалистов, на практике многое часто работает лучше, чем в теории. Bitcoin Core – один из самых активных репозиториев для проектов с открытым исходным кодом. Если это происходит благодаря игнорированию стимулов, то, похоже, следует исключить так называемые стимулы для разработчиков из всех подобных проектов.

Относительная уникальность Биткойна состоит в том, что, поскольку разработчикам не выплачивается зарплата и они не участвуют в предпродажном распределении токенов, многие из них вынуждено становятся держателями, чтобы попытаться извлечь выгоду из своей работы. Учитывая, что долгосрочные держатели играют ключевую роль в успехе криптовалюты, для взаимовыгодного сотрудничества не может быть ничего лучше, чем частичное объединение базы держателей с базой разработчиков. И это наиболее распространённая форма финансового стимула для разработчиков Биткойна. Вместо того чтобы игнорировать стимулы разработчиков, Биткойн таким почти изящным образом уравнивает их с другими участниками сети. Разработчики получают прибыль только в том случае, если удовлетворяют требованиям инвесторов, повышая ценность актива. И часто они являются крупнейшими инвесторами. Это походит на вынужденное участие высшего руководства компании в её капитале.

Следующий пункт может больше всего задеть вышеупомянутых инвесторов, поражённых духом Кремниевой долины. Однако вполне возможно, что эта «техническая революция» пройдёт успешно и без помощи венчурных инвесторов, которые мешают действующим игрокам криптосферы. Как бы ни было приятно сразить Голиафа, иногда может быть выгоднее с ним объединиться. Идея того, что можно разрушить Биткойн путём распределения среди разработчиков большой доли токенов, созданных в ходе предварительного майнинга, это то же самое, что пытаться бороться с Apple, переманивая их инженеров деньгами из «Монополии».

Я думаю, что, к сожалению, большинство разработчиков не могут и не должны вносить свой вклад в криптовалюты на уровне протокола, потому что у них нет необходимых знаний. И это нормально. В мире хватает других проблем, которые разработчики должны решить, и в работу над которыми венчурным инвесторам следует вкладывать средства. Тот факт, что проведение ICO эффективнее традиционных методов в плане привлечения средств, необязательно означает, что это нечто хорошее. Большую часть этого капитала также можно было бы перераспределить для поддержки лучших из существующих криптоденег.

Разработчики следуют за инвесторами. И пока инвесторы ценят ICO, разработчики будут их проводить. Когда ситуация изменится, что неизбежно, то же произойдёт и со «стимулами разработчиков». Чем раньше инвесторы пройдут курс реабилитации, тем лучше и правильнее мы сможем стимулировать разработчиков.

Заключение

Инвесторы – самая важная часть головоломки. Инвесторы – это не лишние звенья в цепи: они (1) подают рынку сигнал о том, какая валюта им нужна, и (2) вознаграждают разработчиков и других держателей за их деятельность.

Разработчики и ранние венчурные капиталисты должны быть благодарны инвесторам, так как благодаря им они получают прибыль.

Оценочная стоимость криптовалют зависит от поведения инвесторов, а также является вознаграждением для разработчиков. В конечном счёте разработчики следуют за держателями в отношении оценочной стоимости. Инвесторы – это наиболее важная сторона.

Протоколом управляют держатели.

Источник: cryptocurrency.tech