Как математически оценить криптоактивы?

22 июля по итогу заседания министров финансов и глав центральных банков стран G20 в Буэнос-Айресе было вынесено заключение о том, что криптоактивы на данный момент не несут угрозу стабильности мировых финансов, но «необходимо оставаться настороже», ведь ситуация может изменится. Действительно, за последнее время поменялось восприятие криптовалюты. Еще в 2015 году экономисты уверяли обывателей в несущественности биткоина и других монет, а спустя несколько лет исследователи начали задаваться вопросом оценки электронных денег, ведь общий объем рыночной капитализации составил более $280 миллиардов. Несмотря на крупные инвестиции, криптоактивы являются «непонятным» для экономистов явлением, ведь их нельзя оценить как привычные предметы жизни. Поэтому многие исследователи выдвигают свои теории на тему оценки криптовалют как активов.

Криптоактивы представляют собой совершенно новый, отличающийся от традиционных активов (денежных масс, банковских вкладов, инвестиций в ценные бумаги, недвижимости и других) класс активов, который, на первый взгляд, невозможно оценить. Действительно, токены и коины нельзя назвать просто валютами, так как их применение выходит за рамки обычных средств обмена, и к взаимозаменяемым ресурсам — к товарам они не относятся, не обеспечивают постоянного потока инвестиций, а значит, токены и коины — это не имущество. Но некоторые исследователи все же нашли способы оценить криптоактивы с помощью известных экономических формул.

По уравнению обмена

Для расчета стоимости у традиционной макроэкономики есть известное вычисление американского экономиста Ирвинга Фишера, где описывается соотношение денежной массы, скорости обращения денег, уровня цен и объема производства продукции, и выглядит оно следующим образом:

MV=PQ,

где:

М — денежная масса или совокупность наличных и безналичных средств, при работе с криптовалютой, особенно для альткоинов, лучше использовать среднегодовой объем актива из-за высокой волатильности;

V — скорость обращения денег, для вычисления которой берется средняя частота, она характеризует количество переходов активов из «рук в руки» за наблюдаемый период (например, данный показатель для биткоина в 2016 году составил 6.5 раз);

P — уровень цен или их повышение (инфляция), либо понижение (дефляция), в крипто-индустрии это цена ресурса, предоставляемая сетью, например, цена за ГБ будет выражаться в $/ГБ;

Q — объем производства или показатель реальных затрат на новые товары и услуги.

Создатель Ethereum Виталик Бутерин для оценки криптоактивов предложил использовать более модернизированную модель формулы, которая применяется при расчете национальных доходов, где вместо объема производства Q берется Т — число транзакций, их экономическая стоимость в день.

«Доказательством этого равенства может стать тривиальный пример: если есть N монет, и каждая из этого количества переходит из рук в руки М раз в день, то экономическая стоимость монеты за 24 часа составляет M*N. Если представляется экономическая ценность в размере $T, тогда цена каждой монеты равна T/(M*N), и сам “уровень цены” является обратным, поэтому находится с помощью M*N/T», — говорит Бутерин.

Помимо этого, для оценки и более простого анализа крипто-актива можно заменить две переменные из классического уравнения Фишера.

«Мы ссылаемся на 1/V с H (Н=hour, час) — время, когда пользователь держит монету перед совершением транзакции, и на 1/P с C — цену валюты (C=cost, стоимость).

Теперь у нас есть:

M/H=T/C

MC=TH

Левая часть — это рыночная капитализация, правая — экономическая стоимость за день, умноженная на количество времени, в течение которого пользователь держит монеты перед совершением сделки», — утверждает Бутерин в своей статье.

Крис Берниске, соавтор книги «Крипто-активы» и партнер венчурного фонда Placeholder, который инвестирует в децентрализованные технологии, согласен с утверждениями Виталика Бутерина и добавляет, что оценка криптовалютных активов не может происходить через прогнозирование и метод дисконтированных денежных потоков (DCF — discounted cash flow), так как в мире цифровых монет данные потоки отсутствуют.

«Необходимо разработать модель, по своей структуре похожую на DCF-метод с проекциями на каждый год, но вместо традиционных показателей (выручки, маржинальности и прибыли) модель будет использовать текущую полезность (CUV — current utility value) для получения справедливой цены для каждого периода. В протоколе крипто-активы служат средством обмена и сохранения ценности и единицы счета. Поэтому каждый крипто-актив служит в качестве валюты в экономике протокола, которую он поддерживает. А уравнение обмена (МV=PQ или МС=ТН) используется для понимания потока денежный массы, необходимой для поддержки экономики», — говорит Берниске.

Произведение двух показателей P и Q в классическом монетаризме рассматривается как ВВП страны. В случае с крипто-индустрией, вместо валового продукта и больших бухгалтерских расчетов выступает блокчейн, в котором регистрируются все транзакции. Поэтому ВВП криптосистемы представляет из себя суммарный объем валидных транзакций крипто-активов.

Закон Меткалфа

Вторым, но не менее популярным способом оценки криптоактивов, в частности BTC и ЕТН, является закон изобретателя Роберта Меткалфа, который изначально относился к технологии проводных локальных сетей Ethernet. Исследователь утверждал, что чем больше сеть пользователей, тем больше ценность этой сети, так, например, два телефона будут иметь одну сеть: пять телефонов могут создать сеть из 10 соединений, а двенадцать телефонов — из 66. Данная теория перешла в экономическую науку и теперь называется экономикой сетевых эффектов.

Закон Меткалфа (обозначается как М) полностью оправдывает блокчейн с его многочисленными пользователями и криптовалюту, которую неоднократно называли пузырем. Ведь чем активнее пользователь, тем больше развивается технология. Данное утверждение, как доказал в своей статье доктор Кен Алаби из Университета Стоуни Брук, может быть применено и к криптоактивам. Пользователь на Reddit/cryptocurrency c помощью коэффициента оценки Меткалфа (P/n2) сравнил показатели с главными криптовалютами (биткоином, эфиром и лайткоином) и пришел к выводу, что данные были схожи с отношениями P/B при анализе капитала.

«Более высокие коэффициенты показывают надежды и ожидания инвесторов на то, что в будущем сеть получит большую ценность благодаря каждому новому пользователю. Пока что трудно определить точное число состоящих в криптосистеме людей. Подавляющее большинство адресов не имеют активности, и у многих из них есть баланс, который либо равен нулю, либо слишком мал, чтобы покрыть среднюю плату за перевод», — говорится в материале.

Исследователи из Clearblocks проанализировали биткоин и эфир, показали соответствие закона Меткалфа (обозначается как М с формулой N2) с ценами ($), рассмотрели модификации М (М1-М3) и сравнили с похожими законами Сардоффа (обозначается как S с формулой N) и Зипфа (формула N*ln(N)). Для исследования двух переменных в одной и той же выборке был использован линейный коэффициент корреляции r-Пирсона. Данные первой таблицы продемонстрировали то, что все формулы показали почти идеальную корреляцию с ценой BTC в долларах, особенно в натуральном логарифмическом масштабе, что неприемлемо для классической экономики.

Таблица 1. Показаны коэффициенты корреляции Пирсона (r) цены доллара к BTC с нескорректированными формулами (строка 1), для 30-дневных данных (строка 2) и с 90-дневными обратными средними значениями (строка 3). Строки 4−6 измеряют корреляцию натурального логарифма цены в долларах. Источник.

Таблица 2. Демонстрируются данные при использовании активных адресов. Использование уникальных активных адресов увеличивает соотношение формул с ценой доллара к BTC. V по-прежнему лучше всего работает на нелокальной шкале, тогда как S, M и M2 лучше всего работают в натуральном логарифмическом масштабе. Однако, как и выше, различия в корреляциях настолько малы, что их можно считать равными. Источник.

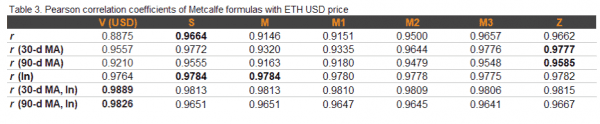

А вот с Ethereum дела обстоят иначе, ведь по сравнению с биткоином формулы исследователей из Clearblocks показали очень сильную корреляцию с ETH по отношению к доллару при использовании транзакций даже в нелокальной шкале. Вероятно, как предполагают аналитики, формулы потеряли некоторую корреляционную силу с течением времени (биткоин существует около 8 лет, а эфир — менее 3 лет).

Таблица 3. Для ETH, V, S и Z показывают наилучшую общую производительность. Однако, как и в случае с BTC, разница в корреляции между формулами настолько мала, что их можно эффективно считать равными. Источник.

Таким образом, на данный момент не существует единого индикатора, который мог бы точно предсказать цену спекулятивного актива, такого как ETН или BTC, поскольку необходимо слишком много переменных. Однако, если согласиться с предпосылкой о том, что блокчейны, которые преобладают на спекулятивных этапах принятия, ведут себя, как онлайн-телекоммуникационные сети, то закон Меткалфа поможет лучше понять место пересечения использования и цены, и то, когда один показатель значительно опережает другой.

Дисконтная модель дивидендов

DDM (Dividend Discount Model) применяется для оценки альткоинов, которые предлагают токены-дивиденды (например, Монета Бинанса (BNB), Акции Kucoin (KCS), COSS (COSS) и Cryptosia Fee Shares (CEFS) и другие), в виде гонорара за обозначенную деятельность. При вычислении с помощью данной модели используется ожидаемый темп роста объема биржевой торговли (g). Для крипто-энтузиаста и основателя фирм BearStudios, VentureFocus и LedgerCapital Ави Фельмана очевидно, что благодаря этому будет наблюдаться широкая проекция темпов роста обменных курсов, DDM может дать некоторое представление о том, какие активы значительно обесценились. Требуемая норма прибыли (r) равна доходности в общем криптовалютном индексе.

Формула Дисконтной модели дивидендов

Усовершенствованная DDM

Стоимость производства

CoP (Cost of Production) — совершенно новая модель, которая не прижилась в традиционной экономике, но хорошо зарекомендовала себя в цифровой среде. Для понимания функций СоР необходимо понимать, что часть стоимости крипто-актива связана не только с их покупкой или обменом, но и с их производством посредством таких процессов, как майнинг. Исследователь Адам Хейс рассматривает данную концепцию в своей статье о моделировании цены на биткоин. Аналитик обнаружил, что три переменные определяют 84% стоимости цифровых активов: вычислительную мощность, скорость производства монет и относительную сложность алгоритма Proof-of-Work, по итогу была создана модель, которая объяснила высокую стоимость цены биткоина.

Модель производства Хейса, где: E — стоимость майнинга на потребляемую единицу энергии в день; M — количество добытых монет в день на единицу майнинга.

«В принципе, данная теория может использоваться для оценки всех интеллектуальных цифровых активов. Однако нельзя сказать, как это будет функционировать, так как многие крипто-проекты используют другие алгоритмыконсенсуса (PoS, DPoS и прочие). Кроме того, эта модель предполагает, что изменение стоимости майнинга или монет будет напрямую влиять на цену — между ними, вероятно, будут другие ключевые эффекты, которые изменили бы конечный результат», — предполагает Хейс.

Но это еще не все

Помимо вышеперечисленных способов оценки крипто-активов, есть еще несколько приемов совершения аналитики, например, значения сети для транзакций (NVT), метод чистой текущей стоимости (NPV) и другие. Учитывая текущий характер криптовалютного рынка, методы абсолютной оценки не дают полезных результатов сами по себе. Реальная польза при их использовании идет в сочетании с относительными методами оценки. Поскольку мы не можем использовать методы традиционной экономики, необходимо развивать направление, которое в будущем будет фундаментально изучать относительные оценочные показатели.

Источник: cryptocurrency.tech